Nachdem wir die grundsätzlichen Zusammenhänge zwischen Geschäfts- und Zentralbanken verstanden haben, wird es in diesem zweiten Abschnitt zur Geldpolitik zunächst um die Instrumente einer Zentralbank gehen, die sie verwendet, um den angepeilten Zinssatz im Interbankenmarkt auch durchzusetzen. Da sich dieser Zinssatz auch auf den Zins auswirkt, den die Banken für Kredite an den Privatsektor verlangen, beeinflusst die Zentralbank so den Preis für Kredite. Sie tut dies um die Inflationsrate zu stabilisieren. Steigt diese in einem Aufschwung zu stark an, soll eine Zinserhöhung die Kreditaufnahme verteuern und somit die Investitionen reduzieren. Dies soll die Wirtschaft abkühlen und so den Preisanstieg dämpfen. Fällt die Inflation hingegen unter das gewünschte Zielniveau, soll eine Zinssenkung die Investitionen anregen, um so die Wirtschaft aus der Krise zu führen.

Moderne Zentralbanken ähneln sich in der praktischen Ausgestaltung ihrer Geldpolitik. Im Folgenden werden daher exemplarisch die geldpolitischen Instrumente der Europäischen Zentralbank (EZB) skizziert, welche ein Inflationsziel von knapp unter, aber nahe bei 2 % verfolgt. Andere Zentralbanken besitzen aber ähnliche Instrumente, weshalb die Analyse durchaus übertragen werden kann.1 Viele der hier verwendeten Beispiele sind abermals dem Lehrbuch von Dirk Ehnts (2016) entnommen.

Die wichtigsten geldpolitischen Instrumente der EZB, die ihr erlauben, Einfluss auf die Zinsen im Geschäftsbankensektor zu nehmen, sind in Tabelle 5 zusammengefasst. Die bereits erwähnte Mindestreserve sowie die sogenannte Eigenkapitalquote der Banken sind Vorgaben, die nur sehr selten verändert werden und daher nicht zum Alltagsgeschäft der Zentralbanken gehören. Daher sind sie in der Tabelle nicht aufgeführt.

Tabelle 5: Überblick regelmäßig genutzter geldpolitischer Instrumente

Mindestreserven gelten landläufig als wichtiges regulierendes Instrument der Zentralbanken, weil man damit die Geldschöpfung im privaten Bankensektor begrenzen könne. Dies basiert aber auf der falschen Vorstellung über den Geldschöpfungsprozess, die man aus der Theorie des Bankenmultiplikators ableitet. Dieser Theorie folgend benötigt eine Geschäftsbank zunächst einmal Reserven der Zentralbank, um hiermit zusätzliche Kredite zu schöpfen. In der Realität ist die Kausalität aber ganz anders: Banken vergeben zunächst Kredite, schaffen so Einlagen und kümmern sich erst danach um die Beschaffung der notwendigen Reserven. Dies geschieht über den Interbankenmarkt oder über die Zentralbank, die ihr jederzeit die notwendigen Reserven zur Verfügung stellt, solange Sicherheiten ausreichender Bonität vorhanden sind. Da Banken sogar die erste Tranche eines Kredites als Sicherheit hinterlegen können, stellt die Mindestreservehaltung offensichtlich kein Mittel zur Begrenzung der Geldschöpfung dar. Viele Länder haben die Mindestreserve daher bereits abgeschafft. Bevor wir die Möglichkeiten und Grenzen verschiedener geldpolitischer Maßnahmen analysieren, werden die folgenden Abschnitte zunächst die unterschiedlichen Instrumente grob skizzieren.

Geldpolitische Instrumente I: Offenmarktpolitik

Die sogenannten Offenmarktgeschäfte stellen die wichtigsten Instrumente aus Sicht der Zentralbank dar, die Banken mit Reserven zu versorgen. Bei den Offenmarktgeschäften geht die Initiative der Maßnahme von der Zentralbank aus, die so die Geschäftsbanken entweder mit Zentralbankgeld versorgt oder ihnen Zentralbankgeld entziehen möchte:

- Hauptrefinanzierungsgeschäfte (HRG; englisch: Main Refinancing Operation, MRO): wöchentliches Offenmarktgeschäft mit einwöchiger Laufzeit. Banken leihen sich Zentralbankgeld gegen Hinterlegung von Sicherheiten zum Hauptrefinanzierungszinssatz, auch Leitzins, (englisch main refinancing rate) der EZB. Gilt als wichtigstes Instrument (daher auch Haupttender genannt).

- Längerfristige Refinanzierungsgeschäfte (LRG; englisch: longer-term refinancing operation, LTRO), auch längerfristige Offenmarktgeschäfte: Die so genannten Basistender werden einmal monatlich mit dreimonatiger Laufzeit durchgeführt. LTROs können aber auch unregelmäßig angewendet werden, wie zum Beispiel 2011/12, als mit der sogenannten „dicken Bertha“ im großen Volumen Liquidität zum Hauptrefinanzierungszinssatz mit einer Laufzeit von mehreren Jahren geschaffen wurde. Grund dafür war eine Vertrauenskrise im Interbankenmarkt, wodurch sich die Banken untereinander kein Geld mehr geliehen haben. Die lange Laufzeit der LTROs soll den Fristenunterschied zwischen den Laufzeiten von Verbindlichkeiten und Forderungen der Banken verringern. In der Regel haben Banken langfristige Forderungen (Kredite an den Privatsektor), denen sehr kurzfristige Verbindlichkeiten (z.B. in Form von Sichteinlagen) gegenüberstehen. Reserven stellen aus Sicht der Banken kurzfristige Forderungen (Guthaben) dar, die jederzeit für den Zahlungsverkehr zur Verfügung stehen.

- Feinsteuerungsoperationen: Unregelmäßige, nicht standardisierte Operationen, die dazu dienen, kurzfristige und unerwartete Schwankungen der Bankenliquidität zu vermeiden (z.B. kurzfristige Kreditvergabe, Ankauf von Termineinlagen oder zeitlich befristeter Ankauf von Devisen (Devisenswap)).

- Strukturelle Operationen: Unregelmäßige, nicht standardisierte Operationen, die den langfristigen Bedarf nach Zentralbankgeld sichern sollen, um die Wirksamkeit der geldpolitischen Maßnahmen zu sichern. Dies kann zum Beispiel durch Verkauf von Schuldverschreibungen gegen Zentralbankgeld erreicht werden, da so die Menge an Zentralbankgeld im Bankensektor dauerhaft gesenkt wird und die Geschäftsbanken wieder mehr Bedarf haben, sich bei der Zentralbank Reserven zu leihen.

Zeitlich befristete Kredite der Zentralbank werden in der Eurozone als repurchase agreement (repo) vergeben. In diesem Fall wird das Eigentumsrecht für die Sicherheit für die Laufzeit des Kredites der Zentralbank übertragen und die Bank verpflichtet sich, sie zu einem vorher festgelegten Preis zurückzukaufen. Der Preis setzt sich aus dem Wert der Sicherheit und dem entsprechenden Zins zusammen. Bei einer strukturellen Operation können Wertpapiere auch endgültig („outright“) gekauft werden. Die wichtigsten Offenmarktgeschäfte sind eindeutig die Hauptrefinanzierungs- sowie die längerfristigen Refinanzierungsgeschäfte.

Offenmarktgeschäfte werden i.d.R. als Versteigerungsverfahren durchgeführt und nur selten als bilaterales Geschäft. Haupt- und Basistender sind standardisiert und werden daher auch Standardtender genannt (Abwicklung innerhalb weniger Tage). Feinsteuerungsoperationen werden dagegen Schnelltender genannt, da die Geschäftsabwicklung innerhalb von 90 Minuten erfolgt.2 Seit der Finanzkrise wendet die EZB ein Verfahren mit vollständiger Zuteilung an, um den Liquiditätsproblemen seit der Euro-Krise entgegenzuwirken. Derzeit wird in der Eurozone also auch über die Offenmarktgeschäfte jede Höhe von Reserven bereit gestellt, solange genügend Sicherheiten von ausreichender Bonität vorhanden sind.

Geldpolitische Instrumente II: Ständige Fazilitäten

Eine Fazilität (lateinisch facilitas = ‚Leichtigkeit‘) ist im engeren Sinne eine Kreditmöglichkeit. Die EZB räumt den Geschäftsbanken die Möglichkeit ein, sich bis zum nächsten Geschäftstag entweder Reserven zu leihen (Spitzenrefinanzierungsfazilität, englisch marginal lending facility) oder zu verleihen (Einlagefazilität, englisch deposit facility). Der Spitzenrefinanzierungszinssatz ist höher und der Einlagzinssatz niedriger als der Hauptrefinanzierungszinssatz. Wie wir in Kürze sehen werden, bilden diese Zinsen einen Korridor für den Interbankenzins. Fazilitäten gehören zu den Instrumenten, bei denen die Initiative vom privaten Bankensektor ausgeht. Banken können bis zu einer halben Stunde nach Schließung des Interbankenmarktes Reserven von der Zentralbank gegen Hinterlegung von Sicherheiten bekommen oder überschüssige Reserven bei der Zentralbank parken. Überschüsse auf dem Reservenkonto werden dann zum Einlagesatz verzinst.

Wieso ist es aber überhaupt möglich, dass die Banken Reserven von der Zentralbank benötigen, wo sich empfangene und getätigte Überweisungen doch immer zu Null addieren müssen? Die im Markt befindlichen Reserven wurden zum Teil über Kredite der Zentralbank geschaffen. Laufen diese aus, brauchen Banken Reserven, um ihre Schuld bei der Zentralbank zurückzuzahlen. Sind nicht genügend Reserven im Markt, um auslaufende Kredite zu begleichen, werden einige Banken darauf bestehen, ihren Saldo in Reserven gezahlt zu bekommen und keinen Zahlungsaufschub per Kredit gewähren, da sie sich andernfalls neue Reserven bei der Zentralbank leihen müssen, um ihre alte Schuld zu begleichen. Sind nicht genügend Reserven im Markt, werden einige Banken gezwungen sein, sich einen neuen Kredit bei der Zentralbank zu nehmen, um entweder ihren Saldo im Interbankenmarkt auszugleichen oder aber ihre alten Schulden bei der Zentralbank zu begleichen.

Schauen wir uns den Vorgang des Zahlungsausgleichs im Interbankenmarkt noch einmal genauer an. Schöpft eine Bank Giralgeld über einen Kredit, so entstehen Einlagen in gleicher Höhe. Werden diese Einlagen nun abgehoben oder überwiesen, so erleidet die Bank einen entsprechenden Abfluss von Reserven. Gehen wir von 2 Banken mit folgenden Bilanzen aus (wie diese entstanden sein mögen ist für dieses Beispiel von keiner Bedeutung):

![\begin{tabular}{cc} \begin{tabular}[t]{p{3 cm}R{0.8cm}|p{3cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 1}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 100 \end{tabular} {~~} \begin{tabular}[t]{p{3 cm}R{0.8cm}|p{3cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 2}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-6a2195a0c9d8d5244899101c20f82fce_l3.png "Rendered by QuickLaTeX.com")

Nun tätigen Kunden von Bank 1 Überweisungen auf Konten der Kunden von Bank 2 und umgekehrt. Am Ende des Geschäftstages entsteht ein Saldo in Höhe von 50 Euro den Bank 1 an Bank 2 überweisen muss. Für den Zahlungsausgleich zwischen den beiden Banken benötigt Bank 1 nun Reserven auf ihrem Konto bei der Zentralbank, damit diese auf dem Zentralbankkonto von Bank 2 gutgeschrieben werden können. Bank 1 könnte sich hierzu über Nacht zum Spitzenrefinanzierungszinssatz Reserven bei der Zentralbank leihen. Nehmen wir an, der Spitzenrefinanzierungszinssatz beträgt 1 %. Die Bilanzen der Banken ändern sich entsprechend:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 1}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 100\\ Reserven&50&Kredit (ZB, 1\%) & 50 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 2}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-1cad6c0da6810fa37d9159701a3b5487_l3.png "Rendered by QuickLaTeX.com")

Durch den Zahlungsausgleich werden die Reserven von Bank 1 um 50 € vermindert und die von Bank 2 um 50 € erhöht. Die Bilanzen sehen nach diesem Vorgang wie folgt aus:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 1}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 50\\ \sout{Reserven}&\sout{50}&Kredit (ZB, 1\%) & 50 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 2}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 150\\ Reserven (0,2\%)&50&& \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-131b52557a6752d4e8081b5471eb42c4_l3.png "Rendered by QuickLaTeX.com")

Nehmen wir an, Bank 2 benötigt die zusätzlichen Reserven nicht, um Überweisungen an andere Banken zu tätigen. Die Überschussreserven werden dann lediglich mit der Einlagefazilität auf dem Reservenkonto der Zentralbank verzinst. Diese wird deutlich unter dem Spitzenrefinanzierungszinssatz liegen. Wir gehen davon aus, dass der Zins der Einlagefazilität 0,2 % beträgt.

Dadurch, dass sich die Überweisungen zwischen den beiden Beispielbanken nicht zu Null addieren, hat Bank 2 nun also einen Reserveüberschuss, der auf ihrem Reservenkonto gelagert und mit 0,2 % verzinst wird. Durch die Zinsdifferenz zwischen Spitzenrefinanzierungs- und Einlagezins entsteht eine Option, von der beide Banken profitieren könnten. Bank 1 könnte sich nämlich zu einem Zinssatz, der zwischen 0,2 % und 1 % liegt, die Reserven von Bank 2 leihen. In diesem Fall würden sich beide Banken besser stellen, da Bank 1 nun weniger als den Spitzenrefinanzierungszinssatz zahlt und Bank 2 mehr als den Einlagezins erhält. Nehmen wir an, die Banken einigen sich auf einen Zinssatz von 0,5 % (das ist der sogenannte Interbankenzins, daher mit IB gekennzeichnet). Gewähren die Banken sich einen Kredit sehen die Bilanzen wie folgt aus:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 1}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 50\\ &&Kredit (IB, 0,5\%) & 50 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bank 2}\hfill\textbf{P}}\\ \hline Kredite & 100 & Einlagen & 150\\ Kredit (IB, 0,5\%)&50&& \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-520ea7640a44652e78ec9ab0bfabb0cd_l3.png "Rendered by QuickLaTeX.com")

Da sich die Salden zwischen den Banken immer zu Null addieren müssen, wäre es also theoretisch möglich, dass Banken den Zahlungsverkehr vollständig ohne zusätzlichen Reservenbedarf unter sich regeln. Tatsächlich ist der Zahlungsausgleich über gegenseitige Kreditvergabe nach Gründung der EZB anteilsmäßig angestiegen. In der Regel findet eine solche Kreditvergabe innerhalb eines gewissen Rahmens zwischen solventen Banken automatisch statt. Als Sicherheiten für die Kredite werden meistens Wertpapiere hinterlegt. Erst wenn dieser Kreditrahmen ausgeschöpft ist, wird eine längerfristige Lösung angestrebt.

Sollten die Überweisungen zwischen den Geschäftsbanken sehr asymmetrisch verteilt sein, werden die Salden, die man ausgleichen muss, sehr groß werden. Der Reservebedarf hängt daher von der Varianz der Überweisungen zwischen den Banken ab. Ist dieser im Vergleich zum Bestand im Interbankenmarkt hoch, wird die Kreditvergabe zwischen den Banken stark ansteigen müssen, wenn keine Bank zusätzliche Reserven von der Zentralbank leihen will. Da bei steigender Kreditvergabe auch das Risiko steigt, dass diese nicht zurückgezahlt werden können, und das Vertrauen gegenüber den Banken sinkt, die sich viele Reserven borgen, werden sich die Geschäftsbanken dieses Risiko über einen höheren Zinssatz bezahlen lassen. Weil Reserven knapp sind, steigt der Preis für Kredite im Interbankenmarkt.

Da Banken sich zudem jederzeit Reserven gegen Vorlage von genügenden Sicherheiten ausreichender Bonität zum Spitzenrefinanzierungszinssatz bei der Zentralbank leihen können, bildet dieser die Obergrenze für den Zinssatz im Interbankenmarkt. Keine Bank würde sich Reserven im Interbankenmarkt leihen, wenn sie diese bei der Zentralbank günstiger bekommen würde. Aus den selben Gründen bildet der Einlagezinssatz die Untergrenze für Kredite auf dem Interbankenmarkt, weil keine Bank einen Reserveüberschuss zu einem geringeren Zins verleihen würde als ihr die EZB bietet.

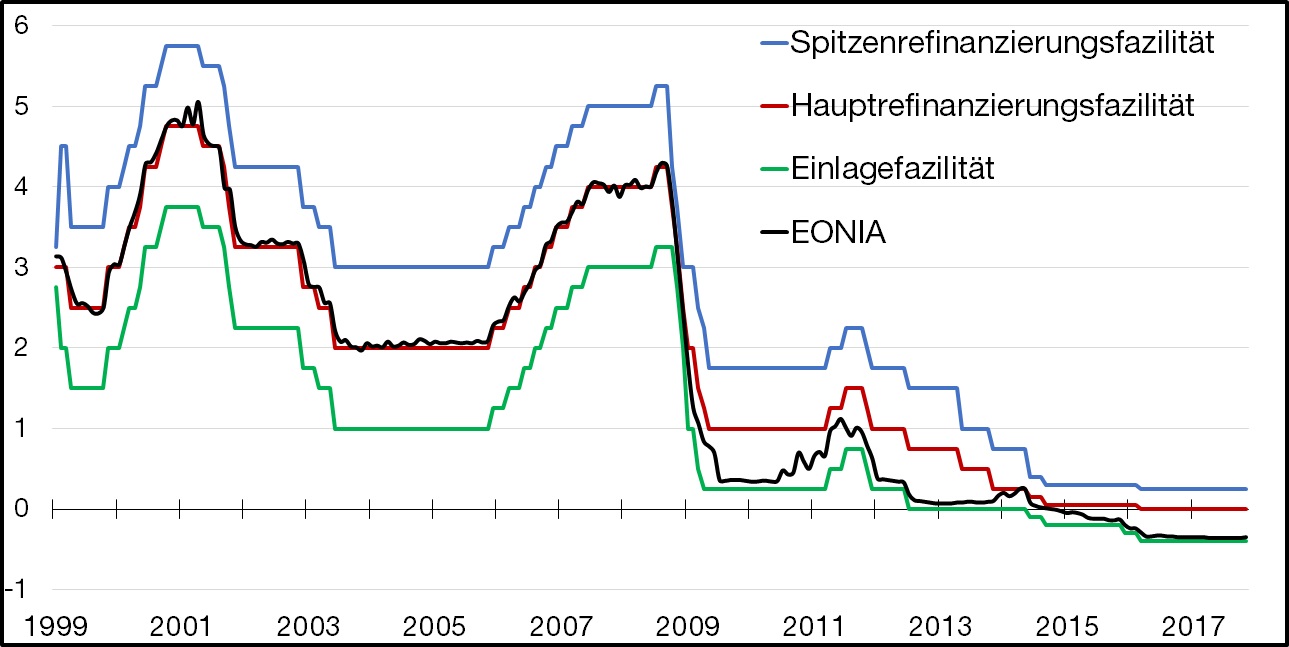

Die Zinssätze für Spitzenrefinanzierungs- und Einlagefazilität bilden daher einen Korridor für den Zins im Interbankenmarkt. Abbildung 13 verdeutlicht dies und zeigt die Entwicklung der drei Zinssätze sowie den Tagesgeldzinssatz im Interbankenmarkt. Letzerer wird durch den sogenannten Euro Overnight Index Average (EONIA) dargestellt. Dieser Zinssatz ist ein berechneter Durchschnittssatz, der auf Basis tatsächlicher Kredite im Übernachtgeschäft von 30 Banken ermittelt wird.3 Wie wir sehen, liegt der Hauptrefinanzierungssatz der EZB zwischen Spitzenrefinanzierungs- und Einlagezinssatz. Der Tagesgeldzins (auf dem Interbankenmarkt) liegt ebenfalls zwischen diesen beiden Sätzen und schwankt um den Hauptrefinanzierungszinssatz. Da die EZB in ihren wöchentlichen Hauptrefinanzierungsgeschäften den Banken Geld zum Hauptrefinanzierungszinssatz leiht, ist es nicht verwunderlich, dass der Interbankenzins sich in der Nähe dieses Zinssatzes bewegt.

Abbildung 13: Zinssätze am Interbankenmarkt

Sollten Reserven im Interbankenmarkt knapp sein, werden Banken die Zinsen für Übernachtkredite verteuern. Weil die Zentralbank aber eine Zinssteuerung verfolgt und der Tagesgeldzinssatz nun von ihrer Zielrate abweicht, wird die EZB zusätzliche Reserven in den privaten Bankensektor bringen wollen, damit der Zinssatz wieder auf das gewünschte Niveau sinkt. Die Zentralbank könnte dies zum Beispiel erreichen, indem sie die Zuteilung der Reserven in ihren Tenderverfahren entsprechend erhöht. Da sich Banken mit negativem Saldo nun wieder Reserven zum günstigeren Zins bei der EZB leihen können, wird die Reservemenge im Interbankenmarkt ansteigen, die Anzahl der Kredite zwischen den Banken auf dem Interbankenmarkt zurück gehen und die Banken werden ihre Zinsen für Übernachtkredite wieder senken.

Wir sehen, dass die EZB nach Ausbruch der Finanzkrise in 2008 begonnen hat, alle drei Zinssätze zu senken, um Kredite günstiger zu machen und so die Investitionen anzuregen. Aber wieso fällt der Interbankenzins zu dieser Zeit auf die untere Grenze des Einlagenzinssatzes? Banken bekamen Angst, dass ihre Geschäftspartner aufgrund der Finanzkrise die Übernachtkredite nicht mehr zurückzahlen würden und haben ihre Überschussreserven lieber auf dem Konto der Zentralbank zum Einlagezins geparkt. Damit Banken nicht in Liquiditätsprobleme kommen, hat die EZB dann in sehr großen Mengen Reserven in den Interbankenmarkt gebracht, um eine Liquiditätskrise zu verhindern und die Stabilität des Bankensystems zu sichern. Seit der Finanzkrise werden Mengentender mit voller Zuteilung verwendet. Das bedeutet, dass Banken sich wöchentlich unbegrenzt Reserven zum Hauptrefinanzierungszinssatz leihen können. Dies haben Banken seit der Finanzkrise vielfach genutzt. Um den Interbankenmarkt zu umgehen, leiht man sich die Reserven von der Zentralbank, die man dann als Vorrat auf den Reservekonten hält. Die Zentralbank hat so zeitweise den Interbankenmarkt ersetzt und der Reserveüberschuss hat den Tagesgeldzinssatz an die Untergrenze gedrückt. Dies ist besonders deutlich, nachdem in 2011/12 die Zentralbank mit längerfristigen Refinanzierungsgeschäften im großen Volumen die Liquidität im Bankensektor erhöht hat. Da Reserven nun im Überfluss vorhanden sind, sinkt der Preis für Reserven auf den Einlagezins.

Seit dem 11. Juni 2014 ist die Einlagefazilität negativ und der Hauptrefinanzierungssatz beträgt seit dem 16. März 2016 Null Prozent. Banken können sich also unbegrenzt mit Liquidität versorgen, ohne dafür einen Zins zahlen zu müssen, sie zahlen aber eine Art Strafe, wenn sie überschüssige Reserven horten. Mit dieser Maßnahme versucht die EZB zuallererst, den Zinssatz langfristiger Wertpapiere zu drücken, um langfristige Investitionen attraktiver zu machen. Die Argumentation, Banken würden hierdurch mehr Kredite vergeben, weil sie andernfalls einen Strafzins auf Reserven zahlen müssen, ist hingegen fragwürdig. Zur Kreditvergabe braucht es ja auch einen willigen und kreditwürdigen Kreditnehmer. Die höheren Kosten der Banken könnten auch zu steigenden Zinsen führen, die sogar einen negativen Effekt auf die Kreditnachfrage hätten.

Wettbewerb im Bankensektor, Kreditgewährung im Gleichschritt und die Nachfrage nach Ersparnissen

Eine offensichtliche Frage, die sich nach dem vorangegangenen Abschnitt stellt, ist die Frage nach der Beschränkung der Kreditschöpfung im privaten Bankensektor. Banken können jederzeit über Nacht unbegrenzt Reserven bekommen und die Zentralbank interveniert, sobald der Zins von ihrem Zielwert abweicht. Wenn selbst die Mindestreserve offensichtlich keinen besonders disziplinierenden Einfluss auf die Kreditvergabe hat, könnte man geneigt sein zu glauben, dass Banken immerfort Kredite im Überfluss schaffen werden. Zunächst einmal sei daran erinnert, dass eine Bank nur in dem Umfang Reserven von der Zentralbank leihen kann, wie sie Sicherheiten ausreichender Bonität vorweisen kann. Banken, die einen großen Teil schlechter Kredite in ihren Bilanzen haben, können sich eben nicht mehr problemlos bei der Zentralbank mit Reserven versorgen. Zudem muss auch eine Nachfrage nach Krediten vorhanden sein, um sie zu schöpfen.

Schauen wir uns noch einmal ein Beispiel an. Eine Bank schöpft einen Kredit von 100 €, der von einem Unternehmen zur Begleichung einer Rechnung auf das Konto einer anderen Bank überwiesen wird. Die Bank hat sich bereits über die Offenmarktoperationen der Zentralbank mit Reserven zum aktuell gültigen Zinssatz von 1 % versorgt. Welchen Zins sollte die Geschäftsbank für den Kredit wählen? Bei der Kreditvergabe entstehen in gleicher Höhe zu verzinsende Einlagen. Zudem muss die Bank für die Reserven, die zur Überweisung der geschöpften Einlagen notwendig wären, 1 % als Zins zahlen. Sie wird daher einen höheren Zins verlangen, um keine Verluste zu machen, wenn der Kunde seine Einlagen verwendet. Die Differenz zwischen dem Kreditzins der Geschäftsbank und dem Zins für Kredite der Zentralbank (bzw. auf die Einlagen der Kunden) beeinflusst die Gewinnspanne der Bank. Da Banken in Konkurrenz zueinander stehen, kann die Bank aber auch keine allzu hohen Zinsen nehmen, weil der Kunde ansonsten den Kredit ggf. bei einer anderen Bank nimmt und ihr der Gewinn vollständig abhanden kommt. Nehmen wir an, die Bank verlangt einen Aufschlag von 2 %, um ihre Kosten zu decken und einen hinreichenden Gewinn zu erzielen, der das Einkommen der Mitarbeiter und Anteilseigner darstellt. Der Kreditzins beträgt dann 3 %.4

Was wird nun passieren, wenn die Zentralbank ihren Leitzins anhebt, sagen wir auf 5 %? Wenn die Kredite bei der Zentralbank auslaufen, müssen die Geschäftsbanken selbige erneuern oder sich Liquidität im Interbankenmarkt leihen, solange sich die Positionen auf der Aktivseite ihrer Bilanz nicht ändern. Die Zentralbank steuert aber den Interbankenzins und wird mit ihren geldpolitischen Instrumenten dem Bankensektor gerade soviel Reserven entzogen haben, dass dieser nun ebenfalls 5 % entspricht. Die Bank wird für den Kredit jetzt mehr als 5 % nehmen müssen, um weiterhin einen Gewinn zu erwirtschaften. Legen wir wieder die 2 % Gewinnaufschlag zu Grunde, so beträgt der Kreditzins nun 7 %. Vermutlich wird dies dazu führen, dass die Nachfrage nach Krediten zurückgeht. Wenn die Banken aber keine Interessenten für Kredite mehr finden, können sie auch keine zusätzlichen Kredite schöpfen. Durch die Zinssteuerung beeinflusst die Zentralbank also die Kreditnachfrage und somit auch das Kreditangebot.

Ein weiterer disziplinierender Faktor ist die Tatsache, dass mit zunehmender Kreditvergabe das Risiko eines Kreditausfalls steigt. Eine Bank weiß, dass grundsätzlich ein Teil ihrer Kredite nicht zurückbezahlt wird, und berücksichtigt dies in ihrem Gewinnaufschlag. Wenn dieser Anteil bei höherer Kreditmenge steigt, muss auch der Gewinnaufschlag steigen, wenn die Bank ihren Gewinn halten möchte. Ein solcher Anstieg wird sich ebenfalls negativ auf die Kreditnachfrage auswirken. Daher wird die Bank ihre Kreditvergabe nicht unbedacht ausweiten.

Die Konkurrenz im Bankensektor hat einen weiteren disziplinierenden Effekt. Sollte eine einzelne Bank nämlich deutlich mehr Kredite vergeben als andere, so braucht diese Bank in der Regel auch mehr Reserven. Die Kredite werden vermutlich verwendet, um Rechnungen von Geschäftspartnern mit Konten bei anderen Banken zu begleichen. Wenn eine Bank mehr Kredite schöpft als andere, ist zu erwarten, dass sie mehr Überweisungen zu anderen Banken tätigt als sie von anderen Banken erhält. Da diese Bank sich nun mehr Reserven leihen muss, sind ihre Zinskosten höher als die der Konkurrenten. Die Bank müsste dies bei ihrer Kreditvergabe berücksichtigen und einen höheren Gewinnaufschlag verlangen als andere. Dies wird sogar noch verstärkt, wenn die höhere Kreditvergabe für sich genommen schon zu einem Risikoaufschlag führt. Der Wettbewerbsnachteil gegenüber den Konkurrenten, der hierdurch entsteht, ist selbstverständlich nicht im Interesse der Bank. Bei Refinanzierung über den Interbankenmarkt würden zudem die Kosten der anderen Banken sinken, da sie über Kredite an diese Bank zusätzliche Zinseinnahmen erzielen.

Es entsteht durch den Wettbewerb also ein gewisser Anreiz, Kredite im ähnlichen Umfang zu schöpfen. Man nennt dies auch eine Kreditschöpfung im Gleichschritt. Aus Tabelle 4 konnten wir entnehmen, dass es keinen vorher festgelegten Zusammenhang zwischen Reserven und Einlagenmenge gibt. Der Bedarf nach Reserven richtet sich vielmehr danach, wie unterschiedlich die Zu- und Abflüsse der Einlagen sind, also an den auszugleichenden Salden. Sollten alle Banken gleichzeitig gleich viel Kredit schöpfen und die Kunden der Banken in exakt gleicher Höhe Überweisungen auf Konten anderer Banken tätigen wie von Kunden anderer Banken Überweisungen eingehen, so entstehen keine Salden und somit auch kein Bedarf nach zusätzlichen Reserven. Lediglich eine ggf. vorgegebene Mindestreserve würde einen zusätzlichen Bedarf erzeugen. Da Mindestreservesätze sich aber im unteren Prozentbereich bewegen (oder bereits ganz abgeschafft wurden), ist dieser gering.

Ein völliger Gleichschritt ist natürlich höchst unwahrscheinlich. Wenn während einer Spekulationsblase aber alle Banken dazu neigen, ihre Kreditvergabe auszuweiten, weil die Ansichten überoptimistisch sind, können die auszugleichenden Salden und damit der zusätzliche Reservebedarf trotz immenser Kreditausweitung sehr gering sein. Eine Zinserhöhung der Zentralbank hat in diesem Fall nur eine schwache Auswirkung, weil nur wenige Reserven benötigt werden und die Mindestreserve von vielen Zentralbanken ja sogar noch zum Hauptrefinanzierungszinssatz verzinst wird.5

Die bisherigen Ausführungen haben alle gezeigt, dass Ersparnisse aus dem Privatsektor bei der Kreditschöpfung überhaupt keine Rolle spielen. Warum wollen Banken dann überhaupt Ersparnisse, wenn diese nicht weiterverliehen werden können?6 Banken versuchen zum Teil mit Lockangeboten wie Gutscheinen oder Bargeld Kunden von anderen Banken abzuwerben. Wozu der Aufwand, wenn man Ersparnisse gar nicht benötigt?

Der Grund ist ganz einfach: Werden Konten einer Bank aufgelöst und bei einer anderen Bank eröffnet, müssen die Einlagen überwiesen werden. Dies kann eine Bank in Schwierigkeiten bringen, wenn sie nicht genügend Reserven hat, um ggf. einen Saldo auszugleichen. Zudem würden bei der Überweisung die Reserven auf dem Zentralbankkonto der Empfängerbank erhöht werden. Anstatt zusätzliche Reserven bei der Zentralbank zum Hauptrefinanzierungszinssatz zu leihen, bekommt man so zusätzliche Reserven zum geringeren Zins für Kundeneinlagen. Eine Bank, die Kundeneinlagen von anderen Banken abwirbt, erlangt also einen Vorteil gegenüber den anderen Banken. Da Banken in Konkurrenz zueinander stehen, werden alle Banken versuchen, einen möglichst großen Vorteil gegenüber den anderen zu erlangen.

- Die Versorgung des privaten Bankensystems mit Reserven erfolgt über Offenmarktgeschäfte (Initiative geht von der Zentralbank aus) oder ständige Fazilitäten (Initiative geht von der Geschäftsbank aus).

- Geschäftsbanken können sich (gegen die Vorlage einer Sicherheit ausreichender Bonität) jederzeit Reserven über Nacht bei der Zentralbank leihen.

- Die Mindestreserve spielt eine untergeordnete Rolle und liegt in vielen Ländern derzeit bei Null Prozent.

- Der Hauptrefinanzierungszinssatz (Leitzins) ist der Zinssatz für die wöchentlichen Offenmarktgeschäfte der Zentralbank.

- Die Zinssätze der Zentralbank für Spitzenrefinanzierungs- und Einlagefazilität bilden einen Korridor für den Zinssatz im Interbankenmarkt.

Literatur

Fußnoten

- Eine ausführliche Darstellung des europäischen Zentralbanksystems würde den Rahmen dieses Blogs sprengen. Detailliertere Ausführungen zum Aufbau dieses Systems findet man z.B. hier und hier.

- Das Zuteilungsverfahren einer Zentralbank kann nach Zins- oder Mengentender verlaufen. Detaillierte Darstellungen des Mengen- und Zinstenderverfahrens findet man z.B. in De Grauwe (2012, Kap. 9).

- Andere Referenzzinssätze für das sogenannte Tagesgeld sind z.B. die London Interbank Offered Rate (LIBOR) sowie die Euro Interbank Offered Rate (EURIBOR), die allerdings nur über Umfragen ermittelt werden und daher manipulationsanfällig sind, wie der Skandal um die EURIBOR Manipulationen in 2012 zeigte.

- Das moderne fraktionelle Reservesystem wird häufig dafür kritisiert, dass der Zins im gesamten Prozess nicht mitgeschöpft werden würde. Daher müsse es zwangsläufig zu Liquiditätskrisen kommen, wenn die Kreditschöpfung nicht immer schneller wachsen würde, damit man die fehlenden Einlagen kreiert, um den Zins zu zahlen. Hierzu muss man bei aller Kritik an der allzu leichtfertigen Kreditvergabe im Vorfeld der Finanzkrise zunächst einmal feststellen: Der Zins ist die Bezahlung der Bank für die Dienstleistung der Kreditschöpfung. Auch wenn Geld aus dem Nichts geschöpft wird, fallen Kosten in Form von Mieten, Löhnen etc. an, welche die Bank decken muss. Dies gilt im übrigen für jede Dienstleistung. Wenn ein Musiker für seine Darbietung bezahlt wird, fragt sich ja auch niemand, wann sein Lohn „geschöpft“ wurde. Werden die Zinseinnahmen der Banken vollständig an Mitarbeiter und Anteilseigner ausgezahlt, entstehen in gleicher Höhe Einlagen auf den Konten eben dieser Personen (Zinserträge und Lohnkosten werden in der Gewinn- und Verlustrechnung des Eigenkapitalkontos erfasst). Insofern werden die notwendigen Einlagen zur Zinsrückzahlung bei Auszahlung der Gewinne geschöpft. Es fehlt also nicht an Einlagen im System, weil ein Zins verlangt wird, solange diese Einlagen in Form von Gewinnen, Löhnen etc. ausgezahlt werden und das Geld schnell genug zirkuliert. Horten die Banken das Geld jedoch, betrachten wir ein klassisch keynesianisches Sparproblem. Dies würde genauso entstehen, wenn die Mitarbeiter und Anteileigner, denen die zusätzlichen Gewinne ausgezahlt werden, das Geld horten würden. Unbestritten ist hingegen, dass es aufgrund solcher Hortung einfacher ist, Kredite zurückzuzahlen, wenn die Kreditmenge steigt.

- Einige politische Aktivisten und Organisationen fordern daher ein Vollgeldsystem, bei dem die Banken eine Reserve von 100 % hinterlegen müssen. Ein solches Geldsystem wurde bereits nach der ersten Finanzkrise von u.a. Irving Fisher propagiert (als sogenannter „Chicago Plan“). Dies würde auf eine Geldmengensteuerung hinauslaufen, wie sie der Monetarismus beschreibt. Kritiker eines solchen Systems haben Bedenken, ob die Kreditversorgung noch einwandfrei funktionieren würde, wenn die Banken Einlagen zu 100 % mit Reserven hinterlegen müssen. Die Geschichte der Goldbindung lehrt uns, dass in Zeiten wirtschaftlichen Aufschwungs die 100 prozentige Hinterlegung mit Gold regelmäßig aufgegeben wurde, weil der Handel nach einer höheren Geldmenge verlangte. Zudem wurde auf Alternativen wie den Wechsel zurückgegriffen, mit denen Händler sich gegenseitig Kredit gewährten, sofern die Geldmenge zu knapp war. Befürworter eines Vollgeldsystems meinen hingegen, sie könnten die notwendige Geldmenge im Vorfeld festlegen. Dies könnte stark schwankende Kreditzinsen zur Folge haben, was von den allermeisten Ökonomen als äußerst schädlich angesehen wird. Das Ziel eines stabileren Bankensystems würde man nach dem Dafürhalten der Kritiker über andere Regulierungsmaßnahmen besser erreichen können, ohne die Kreditvergabe zu gefährden.

- Es sei hier noch einmal betont, dass Banken Ersparnisse grundsätzlich nicht verleihen können. Ersparnisse sind Einlagen und somit aus Sicht einer Bank eine Verbindlichkeit. Die Ersparnisse befinden sich also auf der Passivseite der Bilanz und können schon aus logischen Gründen nicht verliehen werden. Verliehen wird hingegen ein Kredit, der gleichzeitig neue Einlagen schöpft.