Im letzten Abschnitt dieses Blogs wollen wir uns mit den Besonderheiten des europäischen Geldsystems beschäftigen. Vorweg soll erklärt werden, welchen Einfluss die staatliche Ausgabe von Anleihen auf die Geldpolitik hat, wie also das Zusammenspiel zwischen Geld- und Fiskalpoltik aussieht. Auch dieser Abschnitt ist in weiten Teilen dem Buch von Dirk Ehnts (2016) angelehnt.

Das Zusammenspiel von Geld- und Fiskalpolitik

In der Regel hat die Regierung ein Reservenkonto bei der Zentralbank, auf dem staatliche Einnahmen und Ausgaben geführt werden. In Deutschland ist dies das Konto der Bundesrepublik des Bundesministeriums für Finanzen (BMF), welches von der Bundesbank zur Verfügung gestellt wird, aber den Weisungen des BMF unterliegt. Ein Differenzbetrag auf diesem Konto muss durch die Neuaufnahme von Schulden ausgeglichen werden. Dies wird in Deutschland von der Finanzagentur GmbH organisiert. Diese ist eine vom BMF gegründete Firma, die sich um Kreditaufnahme und Schuldenmanagement kümmert.

Der Erstverkauf von Staatsanleihen der Regierung geschieht am sogenannten Primärmarkt. In der Euro-Zone ist es der Zentralbank untersagt, am Primärmarkt Staatsanleihen zu kaufen, da man befürchtet, dass eine monetäre Staatsfinanzierung zu einer steigenden Inflation führt. Aufgrund der unendlichen Kapazität der Zentralbank, Reserven zu schöpfen, könnte die Regierung dazu verleitet werden, ihre Ausgaben zu stark zu erhöhen. Eine zu hohe Nachfrage könnte dann zu steigenden Preisen führen, wenn der Unternehmenssektor an seine Kapazitätsgrenzen gerät. Diese Haltung ist jedoch umstritten. Wir werden die Frage, ob eine monetäre Staatsfinanzierung inflationär wirkt, bzw. unter welchen Umständen dies der Fall ist, in diesem Blog nicht abschließend beantworten können und beschränken uns auf die bilanz-technischen Auswirkungen selbiger.

Die Erstkäufer von Anleihen bestehen derzeit aus Banken aus der EU, den USA, Großbritannien und Japan. Wird eine Staatsanleihe neu emittiert und vom Bankensektor gekauft, so überweisen die Banken Reserven in Höhe des Kaufpreises auf das Zentralbankkonto des Finanzministeriums. Will das Finanzministerium mit dem Geld zum Beispiel die Rechnung für den Bau einer Brücke begleichen, werden die Reserven der Bank des Brückenbauers übertragen, die ihm die Summe in Form von Einlagen gutschreibt.

Betrachten wir 4 Akteure (diese können auch als Sektoren interpretiert werden): Die Zentralbank, die Regierung, eine Geschäftsbank und einen Haushalt. In der Ausgangssituation sind alle Bilanzen leer. Die Bank leiht sich nun Reserven von der Zentralbank im Wert von 100 €:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline Kredit & 100 & Reserven & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank}\hfill\textbf{P}}\\ \hline Reserven & 100& Kredit & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-76c47ca3bf0c7cc24bf5d0026fe4df25_l3.png "Rendered by QuickLaTeX.com")

Die Regierung emittiert nun Anleihen im Wert von 100 €, die von der Bank gekauft werden:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline Reserven & 100 & Staatsanleihen & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100& Kredit & 100\\ \sout{Reserven}&\sout{100}&& \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-70b66942d817d7673c28fa19c7911b67_l3.png "Rendered by QuickLaTeX.com")

Die Bilanz der Regierung ist ähnlich zu verstehen wie ein Bankkonto. Reserven sind demnach Forderungen gegenüber der Zentralbank, die auf dem Zentralbankkonto der Regierung gutgeschrieben werden. Die Staatsanleihen hingegen sind Verbindlichkeiten gegenüber der Geschäftsbank. Der Verkauf der Anleihe an die Geschäftsbank hat dem Bankensektor zunächst einmal Reserven entzogen, die nun auf dem Konto der Regierung gebunden sind.

Führen wir das Beispiel fort, indem die Regierung mit den erhaltenen Reserven eine Dienstleistung des Haushalts abkauft, welcher ein Konto bei der Geschäftsbank besitzt. Nach dieser Transaktion weisen die Bilanzen der 4 Akteure folgende Einträge aus:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline Kredit & 100 & Reserven & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline \sout{Reserven} & \sout{100} & Staatsanleihen & 100\\ &&Nettovermögen&-100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-57abe72bd3021404b15920f85755db87_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100& Kredit & 100\\ Reserven&100&Einlagen&100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt}\hfill\textbf{P}}\\ \hline Einlagen & 100& Nettovermögen & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-da2b7ebedce3bc56d05544335c4308e2_l3.png "Rendered by QuickLaTeX.com")

Die Reserven wurden nun wieder auf dem Zentralbankkonto der Geschäftsbank gutgeschrieben und auf dem Konto der Regierung vermindert. Die Regierung ist nun netto in Höhe der Anleihen verschuldet. Dieser Verschuldung steht ein ebenso hohes Nettovermögen im Haushaltssektor gegenüber. Wie wir bereits anhand der Finanzierungssalden der einzelnen Sektoren gelernt haben, kann der Privatsektor nur Einnahmeüberschüsse verzeichnen, wenn alle anderen Sektoren in der Summe ebenso hohe Defizite verzeichnen. Da wir in unserem Beispiel vom Ausland abstrahiert haben, kann ein Überschuss im Privatsektor nur durch ein Defizit im Staatssektor ermöglicht werden.

Wenn nun noch die Geschäftsbank ihren Kredit bei der Zentralbank begleicht, sehen die Bilanzen am Ende unseres Beispiels wie folgt aus:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline \sout{Kredit} & \sout{100} & \sout{Reserven} & \sout{100} \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline ~&~ & Staatsanleihen & 100\\ &&Nettovermögen&-100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-79182e08a6058e16b0d479ccfb1d3028_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100& \sout{Kredit} & \sout{100}\\ \sout{Reserven}&\sout{100}&Einlagen&100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt}\hfill\textbf{P}}\\ \hline Einlagen & 100& Nettovermögen & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-9bba2202a5450a9920a4df7c182e2010_l3.png "Rendered by QuickLaTeX.com")

Nun sind die Reserven, die sich die Bank zum Kauf der Anleihe bei der Zentralbank geliehen hat, wieder vernichtet worden. Die Emission von Staatsanleihen hat also Einlagen geschaffen, ohne dass sich die Höhe der Reserven im Geschäftsbankensektor verändert hat. Stattdessen hält die Geschäftsbank nun eine Forderung gegenüber der Regierung in Form der Anleihe.

Monetäre Staatsfinanzierung

Als monetäre Staatsfinanzierung bezeichnet man den direkten Ankauf der Zentralbank von Anleihen am Primärmarkt. Ein solcher direkter Ankauf von Staatsanleihen ist der EZB untersagt. Allerdings darf sie auf dem Sekundärmarkt, also von den Geschäftsbanken, Anleihen kaufen. Buchungstechnisch können wir uns diesen Vorgang durch eine weitere Fortführung unseres Beispiels verdeutlichen:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100 & Reserven & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline ~&~ & Staatsanleihen & 100\\ &&Nettovermögen&-100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-b8d81c5b9a718042d0806ad15d42f415_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank}\hfill\textbf{P}}\\ \hline Reserven & 100&Einlagen&100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt}\hfill\textbf{P}}\\ \hline Einlagen & 100& Nettovermögen & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-5d5ee62f97a0cb5eec871e86ffb0d9f1_l3.png "Rendered by QuickLaTeX.com")

Durch den Anleiheaufkauf ist zusätzliche Liquidität im Bankensektor entstanden. Zudem wird der Aufkauf die Preise für Staatsanleihen nach oben treiben und somit die effektive Verzinsung reduzieren. Dadurch können in Zukunft auch Neuemissionen zu günstigeren Zinsen am Markt platziert werden.

Doch nun zur direkten Staatsfinanzierung, also dem Ankauf von Staatsanleihen durch die Zentralbank am Primärmarkt. Dies ist in den meisten Ländern der Zentralbank untersagt, aber zum Beispiel in Kanada erlaubt (in den USA war es der Federal Reserve Bank bis 1935 ebenfalls erlaubt). Nehmen wir an, die Regierung weist die Zentralbank an, ihr Staatsanleihen im Wert von 100 € abzukaufen:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100 & Reserven & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline Reserven & 100& Staatsanleihen & 100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-35f3437a91bb4063c6187ecf4c8d7fe9_l3.png "Rendered by QuickLaTeX.com")

Im nächsten Schritt kauft die Regierung wieder eine Dienstleistung des Haushalts ab. Hierzu überweist die Regierung die Reserven im Wert von 100 € auf das Bankkonto des Haushaltes. Die Bank wiederum schreibt dem Haushalt Einlagen im Wert von 100 € gut:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100 & Reserven & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline \sout{Reserven} & \sout{100} & Staatsanleihen & 100\\ &&Nettovermögen&-100 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-258dfd476168265d6ed0f605b9f069a3_l3.png "Rendered by QuickLaTeX.com")

Wir sehen an diesem Beispiel, dass es langfristig keinen Unterschied macht, ob die Zentralbank die Anleihen am Primär- oder am Sekundärmarkt kauft. Bei Kauf über den Sekundärmarkt müssen die Banken in Vorleistung treten und sich temporär bei der Zentralbank verschulden. Da Staatsanleihen i.d.R. höhere Zinserträge bringen, als man Zinsen für Reserven bei der Zentralbank zahlen muss, ist das für den Bankensektor durchaus ein lukratives Geschäft. Wenn sich die Regierung direkt bei der Zentralbank verschuldet, bleibt ihr die Zinszahlung an den Bankensektor dagegen erspart. Und auch die Zinszahlung an die Zentralbank ist nur ein temporärer Verlust, da sie die Gewinne der Zentralbank erhöht und somit die Gewinnausschüttung der Zentralbank an die Regierung.

Des Weiteren sehen wir, dass die Emission von Staatsanleihen zusätzliche Reserven im Interbankenmarkt geschaffen hat. Die monetäre Staatsfinanzierung führt durch den Anstieg der Reserven also zu einem sinkenden Zins im Interbankenmarkt. Bei monetärer Staatsfinanzierung ist Fiskalpolitik so gesehen auch Geldpolitik. Sollte der Zins nun vom gewünschten Niveau der Zentralbank abweichen, müsste die Zentralbank dem Privatsektor Reserven wieder entziehen, z.B. durch den Verkauf der gerade erworbenen Staatsanleihen. So würden die Anleihen wieder im privaten Bankensektor landen und die Bilanzen sähen exakt so aus wie bei einem direkten Verkauf der Staatsanleihen an den privaten Bankensektor.

Auch Steuern haben einen Einfluss auf die Reservemenge im Bankensektor. Nehmen wir an, die Regierung erhebt Steuern in Höhe von 20 % auf das Einkommen des Haushaltssektors. Der Haushalt würde dann seine Bank anweisen, die Steuerschuld von 20 € auf das Regierungskonto zu überweisen. Die Reserven werden dann wieder auf dem Reservekonto der Regierung gutgeschrieben. Die Bilanzen ändern sich dementsprechend:

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Zentralbank}\hfill\textbf{P}}\\ \hline Staatsanleihen & 100 & Reserven & 100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Regierung}\hfill\textbf{P}}\\ \hline Reserven & 20 & Staatsanleihen & 100\\ &&Nettovermögen&-80 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-a6c885eab78c97f95257a42851eae638_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank}\hfill\textbf{P}}\\ \hline Reserven & 80&Einlagen&80 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt}\hfill\textbf{P}}\\ \hline Einlagen & 80& Nettovermögen & 80 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-d919cfe8dde02763aafb13e713847659_l3.png "Rendered by QuickLaTeX.com")

Durch die Besteuerung wurden den privaten Banken Reserven entzogen und es ist sowohl die Staatsverschuldung als auch das Nettovermögen der Haushalte gesunken. Die Regierung könnte nun die so dazugewonnenen Reserven verwenden, um einen Teil seiner Anleiheschulden zu begleichen. Für Regierung und Zentralbank wäre dies eine Bilanzverkürzung. Die Staatsanleihen in den Bilanzen würden sinken und die Reserven würden vernichtet werden.

Können Regierung und/oder Zentralbank Pleite gehen?

Die hohen Verschuldungsquoten in nahezu allen Industrienationen seit der Finanzkrise führen zwangsläufig zu der Frage nach den Grenzen der Verschuldung. Wenn eine Regierung von Krediten des Privatsektors abhängig ist, weil es der Zentralbank untersagt ist, der Regierung Staatsanleihen abzukaufen, so ist es möglich, dass eine Regierung keine Interessenten findet, die ihr Geld leihen. Es passiert regelmäßig, dass Regierungen das gewünschte Anleihevolumen nicht verkaufen können. Zudem ist es möglich, dass ein Risikoaufschlag, also ein höherer Zins, verlangt wird, weil ein Risiko besteht, dass die Regierung die Anleihe bei Fälligkeit nicht ausbezahlen kann. Dies kann für eine Regierung sehr kostspielig werden und sogar dazu führen, dass sie in eine Schuldenspirale gerät und immer mehr neue Schulden zur Begleichung der Altschulden aufnehmen muss. Eine solche Regierung ist Pleite, wenn sie am Anleihemarkt kein Geld mehr bekommt. In solch einem Fall werden zunächst die Gehälter der Staatsangestellten nicht mehr ausgezahlt. Häufig ist dies mit politischer Instabilität verbunden, da nun weder Polizei noch Militär bezahlt werden. Eine Regierung wird dann die Zahlungsunfähigkeit erklären und den Nennwert der Staatsanleihen reduzieren oder ganz streichen. Der Neuanfang wird dadurch erschwert, dass ihr nun niemand mehr Geld leihen wird.

Ebenso ist es möglich, dass sich Staaten in ausländischer Währung verschulden. Dies passiert häufig, wenn ein Land durch den Export nicht genügend Deviseneinnahmen erzielt als es benötigt, um seine Importe zu zahlen. Selbst wenn die Zentralbank bereit wäre, eigene Staatsanleihen zu kaufen, könnte man in der einheimischen Währung die ausländischen Schulden damit nicht bezahlen. Die argentinische Regierung hat nach einer Krise in 2005 daher Anleihen, die auf US-Dollar notiert waren, im Nennwert um 75 % reduziert, weil sie nicht genügend Dollar besaß, um ihre Schulden zu begleichen. Ein Land, dass von Importen abhängig ist, aber im Gegenzug keine Exportgüter anzubieten hat, an denen das Ausland Interesse hat, ist aus monetärer Sicht daher nicht souverän. Die Ursache ist jedoch eine realwirtschaftliche, nämlich die fehlenden Exportgüter.

Übernimmt die Zentralbank die Rolle des sogenannten Kreditgebers der letzten Instanz (lender of last resort), ist sie mindestens im Notfall bereit, Anleihen aufzukaufen, um eine drohende Staatspleite abzuwenden. Ist die Zentralbank der Regierung unterstellt, wie es zum Beispiel in Kanada der Fall ist, weist die Regierung die Zentralbank an, ihr Reserven in ausreichender Höhe gegen Staatsanleihen zu tauschen, sofern eine Neuverschuldung notwendig ist. Ist eine Verschuldung in ausländischer Währung nicht gegeben, ist in einem solchen Arrangement eine Staatspleite nicht möglich.

Da eine Zentralbank jederzeit per Knopfdruck Reserven schaffen kann, kann sie grundsätzlich nicht Pleite gehen. Wenn sie viele Wertpapiere gekauft hat, deren Kurse sinken, kann es sein, dass sie Verluste realisiert und irgendwann sogar ein negatives Eigenkapital ausweist, was sie in ihrer Funktion zunächst einmal aber nicht weiter einschränkt. Da keine Gewinne mehr erwirtschaftet werden, würden die Gewinnauszahlungen der Zentralbank an die Regierung entfallen, aber es müssten keine Verluste ausgeglichen werden. Theoretisch kann eine Zentralbank daher mit negativem Eigenkapital weiterhin Reserven schöpfen und Kredite an Banken vergeben.

Selbstvertändlich kann eine Regierung bei Zugriff auf das Zentralbankgeld zu viele Güter im Privatsektor kaufen und somit inflationäre Tendenzen hervorrufen. Jedoch ist es unmöglich, dass die Regierung zahlungsunfähig wird, weil sie ihre Zahlungsmittel jederzeit in unbegrenzter Menge selber herstellen kann.

Das System europäischer Zentralbanken

Die bisherigen Ausführungen sind immer implizit davon ausgegangen, dass wir eine souveräne Währung für ein Land betrachten. Im Euro-Raum ist dies etwas komplizierter, da das System der europäischen Zentralbanken aus einer Zentralbank, der EZB in Frankfurt, und 19 nationalen Landeszentralbanken besteht. Die derzeitigen Mitglieder der Währungsunion sind Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Portugal, Slowakei, Slowenien, Spanien und Zypern. Neben den Mitgliedern der Euro-Zone gibt es noch eine Reihe von Staaten, die den Euro als offizielle Währung verwenden (z.B. Monaco und Vatikanstadt) und Länder, die ihre Währung an den Euro gebunden haben (z.B: Bulgarien). Zudem existiert noch immer der sogenannte Wechselkursmechanismus (WKM) II, der als Übergangskonzept fungierte, bevor der Euro als offizielle Währung eingeführt wurde. Im WKM II dürfen die nationalen Währungen nur zu einer gewissen Bandbreite zum Euro schwanken (derzeit  2,25 %). Es befindet sich nur noch Dänemark im WKM II, jedoch profitieren auch Länder, die an die dänische Krone gebunden sind. Aus Platzgründen werden wir in dieser Einführung nur beiläufig über die verschiedenen Wechselkursarrangements sprechen und uns primär auf die derzeitige Ausgestaltung des Euros konzentrieren.

2,25 %). Es befindet sich nur noch Dänemark im WKM II, jedoch profitieren auch Länder, die an die dänische Krone gebunden sind. Aus Platzgründen werden wir in dieser Einführung nur beiläufig über die verschiedenen Wechselkursarrangements sprechen und uns primär auf die derzeitige Ausgestaltung des Euros konzentrieren.

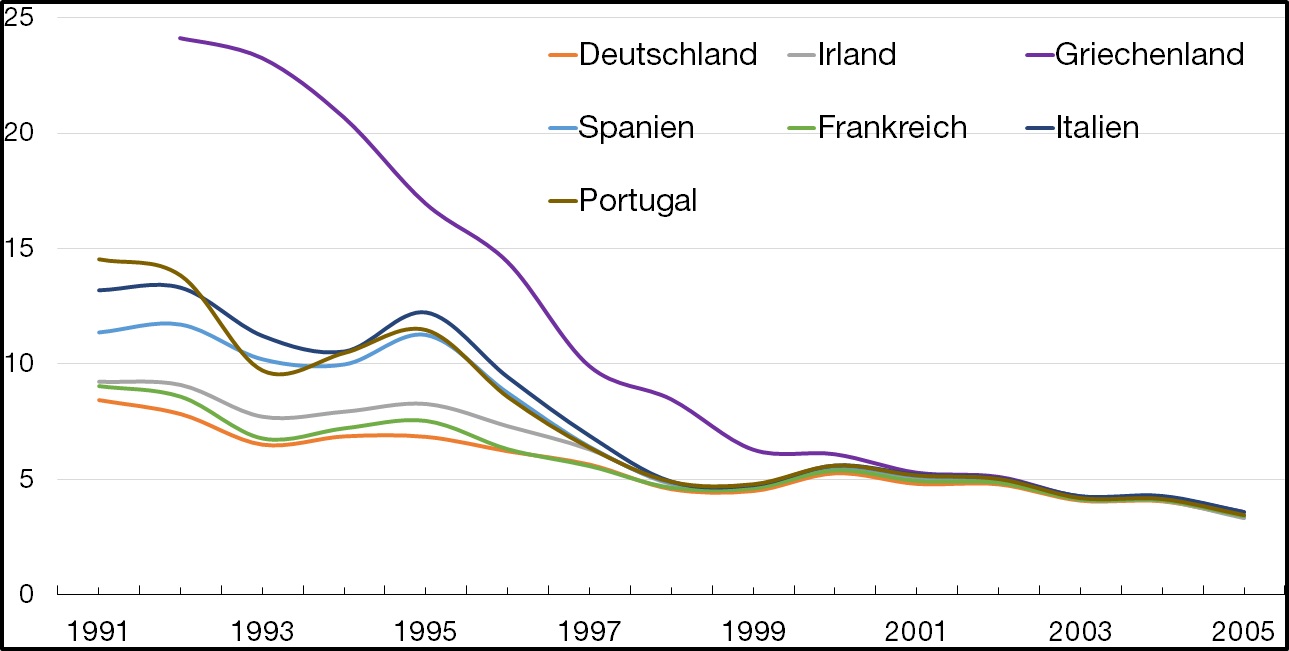

Der Euro wurde als Buchgeld am 1. Januar 1999 eingeführt (als Bargeld am 1. Januar 2002). Abbildung 14 zeigt die jährliche Verzinsung 10-jähriger Staatsanleihen der Euro-Mitglieder und illustriert, wie die Einführung des Euros die Zinsniveaus bereits im Vorfeld zur Annäherung gebracht hat. Dies liegt daran, dass Anleger gewisse Risiken nicht mehr eingepreist haben, die vorher eine bedeutende Rolle gespielt haben. Hierzu gehört vor allem das Abwertungsrisiko. Länder wie Italien, Griechenland oder Spanien haben sowohl unter dem Bretton-Woods Regime wie auch in den Euro-Vorläufer-Systemen regelmäßig ihre Währung abgewertet, wenn in diesen Ländern durch zu hohe Lohnsteigerungen die Preise zu stark angestiegen sind. Um wieder wettbewerbsfähig zu werden, hat man die eigene Währung günstiger gemacht. Für Anleger bedeutete dies, dass sie weniger für ihre Anleihe zurückbekamen, weil sie in einer nun schwächeren Währung notiert war. Da die Anleger das wussten, wählten sie lieber eine deutsche Anleihe, da die deutsche Währung im Vorfeld regelmäßig aufgewertet wurde. Die anderen Regierungen mussten einen Risikoaufschlag auf den deutschen Zins zahlen, wenn sie Geld aufnehmen wollten.

Abbildung 14: Zinsannäherung im Vorfeld der Euro-Einführung

Nach Einführung des Euro gingen die Anleger davon aus, dass Staatsanleihen im Euro-Raum risikolose Wertpapiere seien. Die Staatspleite eines Euro-Mitgliedes hielt man für ausgeschlossen, auch wenn die Nichtbeistands-Klausel in den EU-Verträgen besagt, dass kein Euro-Mitglied für die Verschuldung eines anderen Landes aufkommen muss. Diese auf Druck Deutschlands eingeführte Klausel war in den Anfangsjahren des Euros offensichtlich nicht glaubwürdig. Man ist davon ausgegangen, dass man einem Land, dass in Zahlungsschwierigkeiten gerät, helfen wird, um eine Währungskrise zu verhindern. Daher näherten sich alle Zinssätze im Euro-Raum dem Benchmark-Niveau deutscher Staatsanleihen an.

Die wichtigsten geldpolitischen Entscheidungen, wie zum Beispiel die Festlegung der Zinsen, der Mindestreserve, der Zuteilungsmenge etc. werden seit der Euro-Einführung vom EZB-Rat entschieden. Diesem gehören, neben den 6 Direktoriumsmitgliedern, die Präsidenten der nationalen Zentralbanken der 19 Mitgliedstaaten des Euroraums an. Die Direktoriumsmitglieder werden vom Europäischen Rat mit qualifizierter Mehrheit ausgewählt und ernannt. Der EZB- Rat tagt i.d.R. zwei mal im Monat. Die nationalen Zentralbanken setzen die geldpolitischen Vorgaben der EZB um und informieren diese mit umfangreichen Analysen und Statistiken. Zudem sind die nationalen Zentralbanken i.d.R. für die Aufsicht nationaler Kreditinstitute zuständig. Für eine detaillierte Aufstellung der Aufgaben nationaler Zentralbanken sowie der EZB ist eine Vorlesung mit Schwerpunkt Geldtheorie zu empfehlen. Institutionelle Gegebenheiten lassen sich aber auch auf der Website der Bundesbank und/oder der EZB nachlesen.

Die nun folgenden Abschnitte sollen die Kernfunktionsweise des Europäischen Systems der Zentralbanken (ESZB) darstellen und einige geldpolitische Phänomene erklären, die seit der Gründung dieses immer noch relativ jungen Systems zu beobachten sind.

Das TARGET2-System

TARGET2 (Trans-European Automated Real-time Gross Settlement Express Transfer System) ist das System zur Abrechnung des Zahlungsverkehrs innerhalb des Euro-Raumes.1 An den bisherigen Darstellungen waren bei einer Überweisung lediglich die beiden Geschäftsbanken und eine Zentralbank beteiligt. Durch die Überweisung verändern sich die Einträge auf den Reservekonten der Banken bei der Zentralbank. Im Eurosystem hat jede Geschäftsbank ihr Reservenkonto jedoch bei der nationalen Zentralbank.

Die Bedeutung der Target2-Salden ist ausgesprochen umstritten, die Buchung der Vorgänge an sich mit Hilfe der doppelten Buchführung dagegen relativ einfach. Gehen wir wieder von einem Beispiel aus. Nehmen wir an, ein italienischer Kunde kauft ein deutsches Konsumgut für 100 €. Wir betrachten zunächst einmal die Ausgangslage in den Bilanzen des deutschen Unternehmens, des italienischen Kunden, der Geschäfts- und nationalen Zentralbanken sowie der EZB:

![\begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{EZB}\hfill\textbf{P}}\\ \hline ~& 0& ~ & 0 \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-5ce3b8ede56bd95e8cf4d97c51bb99fd_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.7 cm}R{1cm}|p{2.7cm}R{1cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Banca d'Italia}\hfill\textbf{P}}\\ \hline Kredite & 10000 & Reserven & 10000 \end{tabular} {~~} \begin{tabular}[t]{p{2.7 cm}R{1cm}|p{2.7cm}R{1cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bundesbank}\hfill\textbf{P}}\\ \hline Kredite & 15000 & Reserven & 15000 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-ab480ba166a0c2f624558c2285869d11_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank Italien}\hfill\textbf{P}}\\ \hline Reserven & 1000& Einlagen & 1000 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank Deutschland}\hfill\textbf{P}}\\ \hline Reserven & 1500& Einlagen & 1500 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-38d0ee60d990ff70c4481303f4934f09_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt Italien}\hfill\textbf{P}}\\ \hline Einlagen & 1000& Nettovermögen & 1000 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Unternehmen Deutschland}\hfill\textbf{P}}\\ \hline Einlagen & 1500& Nettovermögen & 1500 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-4bab67021058e1b2a2ffd8125da6e879_l3.png "Rendered by QuickLaTeX.com")

Es handelt sich wieder um eine Beispielbilanz. Jede andere denkbare Ausgangssituation würde zu den gleichen Veränderungen führen wie die, die wir im folgenden analysieren werden. Wir nehmen nun an, dass der italienische Käufer seine Geschäftsbank beauftragt, eine Überweisung auf das Konto des deutschen Unternehmens zu tätigen. Die Einlagen des deutschen Unternehmens müssen nun entsprechend steigen und die des italienischen Haushaltes sinken. Die Gegenbuchung in den Bilanzen muss natürlich eine entsprechende Veränderung der Reserveguthaben bei den nationalen Zentralbanken sein. Hierdurch entstehen Fehlbeträge in den Bilanzen der nationalen Zentralbanken. Diese werden über das TARGET2-System in der Bilanz der EZB vermerkt:

![\begin{tabular}[t]{p{5 cm}R{0.8cm}|p{5cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{EZB}\hfill\textbf{P}}\\ \hline TARGET2 Banca d'Italia& 100&TARGET2 Bundesbank & 100 \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-47c9850322bcd0d2d80ce47eefd606c0_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.7 cm}R{1cm}|p{2.7cm}R{1cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Banca d'Italia}\hfill\textbf{P}}\\ \hline Kredite & 10000 & Reserven & 9900\\ &&T2 (EZB)&100 \end{tabular} {~~} \begin{tabular}[t]{p{2.7 cm}R{1cm}|p{2.7cm}R{1cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bundesbank}\hfill\textbf{P}}\\ \hline Kredite & 15000 & Reserven & 15100\\ T2 (EZB)&100&& \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-f45b2107096cebdf8e404a2233b53508_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank Italien}\hfill\textbf{P}}\\ \hline Reserven & 900& Einlagen & 900 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank Deutschland}\hfill\textbf{P}}\\ \hline Reserven & 1600& Einlagen & 1600 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-0e7b13b15dd274ba69ff97d456ebf430_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt Italien}\hfill\textbf{P}}\\ \hline Einlagen & 900& Nettovermögen & 900 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Unternehmen Deutschland}\hfill\textbf{P}}\\ \hline Einlagen & 1600& Nettovermögen & 1600 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-60850daf65148b929e7204abb1aacefe_l3.png "Rendered by QuickLaTeX.com")

Die Bundesbank besitzt nun eine TARGET-Forderung gegenüber der EZB und die Banca d’Italia eine Target-Verbindlichkeit. Target-Forderungen und Verbindlichkeiten bei der EZB werden mit dem Zins der Hauptrefinanzierungsfazilität verzinst. Die TARGET-Salden der Mitgliedsländer sind in den Jahren nach der Finanzkrise stark angestiegen, weil der Interbankenmarkt zusammenbrach. Seitdem sind sie Bestandteil eines wirtschaftspolitischen Disputs, bei dem es darum geht, ob Länder mit positiven TARGET-Saldo (wie die deutsche Bundesbank) von den Ländern mit TARGET-Defiziten ausbezahlt werden sollten. Allerdings handelt es sich bei den TARGET-Salden nicht um Kredite im engeren Sinne. TARGET-Forderungen können niemals fällig gestellt werden und im Prinzip auf ewig in der Bilanz der EZB geführt werden. Ein herkömmlicher Kredit hingegen muss zu einem vorher vereinbarten Zeitpunkt auch zurückgezahlt werden.

TARGET-Forderungen werden häufig als Guthaben bei der EZB bezeichnet. Es handelt sich hierbei aber nicht um ein Guthaben, das man verwenden kann, um im Ausland einzukaufen. Hierfür sind letztlich nur die Guthaben auf den Konten der privaten Akteure (Käufer und Verkäufer) relevant. Wie wir sehen, hat der italienische Kunde auch das nötige Geld gehabt, um die Waren aus Deutschland zu bezahlen.

Die TARGET-Salden entstehen also nur, weil die Reservekonten der europäischen Geschäftsbanken nicht bei der EZB, sondern bei den nationalen Zentralbanken geführt werden. Viele Ökonomen sehen in den TARGET-Salden daher lediglich einen Buchungsvorgang, der ohne weitere Bedeutung ist. Würde man innerhalb eines Landes eine solche Überweisung tätigen, so würde sich dies lediglich auf den entsprechenden Reservekonten der einen nationalen Zentralbank widerspiegeln: Einlagen und Reserven der Verkäuferbank werden erhöht, während die der Käuferbank reduziert werden. Die Buchungen, die jetzt in den Bilanzen der nationalen Zentralbanken sowie der EZB vollzogen werden, sind der Ersatz für die Umbuchungen in den Reservekonten, die bei einer inländischen Überweisung vorgenommen worden wären. Dadurch, dass der Transfer aber über die Ländergrenzen hinweg stattfand, hat die Bundesbank nun zusätzliche Reserven geschöpft, während die Banca d’Italia Reserven vernichtet hat. Würde man die Reservekonten direkt bei der EZB führen, würde es gar keine Salden bei nationalen Zentralbanken geben, um die man sich streiten könnte. Genau so ist es innerhalb der Länder ja auch: Niemand würde eine Überweisung eines Hamburger Kunden auf das Konto eines bayrischen Unternehmens als einen Kredit der bayrischen Landesbank an die Hamburger Landesbank sehen. Bei einer inländischen Überweisung zwischen zwei Kunden, die zwar in unterschiedlichen Bundesländern ihr Konto führen, jedoch bei der gleichen Bank, würden gar keine Umbuchungen auf Reservekonten vorgenommen werden müssen.

Das TARGET2-System soll den reibungslosen Zahlungsverkehr innerhalb der Währungsunion ermöglichen. Die TARGET-Salden entstehen wegen des freien Kapitalverkehrs innerhalb der Euro-Zone, der es ermöglicht, problemlos Geld zwischen den Ländern zu überweisen. Würde die EZB eine solche Umbuchung nicht durchführen, würde der Zahlungsverkehr innerhalb der Euro-Zone zusammenbrechen und Überweisungen könnten nicht durchgeführt werden. Wie das Beispiel zeigt, muss der internationale Handel auch nicht „finanziert“ werden, wie häufig behauptet wird, weil der Kunde das nötige Geld auf seinem Bankkonto besitzt.

Wenn Land A in der Euro-Zone mehr Überweisungen an Land B tätigt als umgekehrt, entsteht ein entsprechender Saldo. Dieser kann aber nur reduziert werden, wenn nun Land B mehr Überweisungen an Land A tätigt. TARGET2-Salden reflektieren daher auch die Unterschiede in den Leistungsbilanzen der EURO-Mitgliedsländer. Länder, die dauerhaft Überschüsse erzielen, werden dauerhaft mehr Überweisungen aus dem Ausland bekommen als umgekehrt. Die „Forderung“ gegenüber der EZB, die hierdurch entsteht, kann nur wieder ausgeglichen werden, indem man diesen Prozeß umkehrt und mehr Überweisungen an das Ausland tätigt als umgekehrt.

Vergleichbar mit der Kreditvergabe zwischen Geschäftsbanken innerhalb eines Landes, können sich auch innerhalb der Euro-Zone Geschäftsbanken Kredite geben oder sich gegenseitig Reserven leihen und so das TARGET2-System umgehen. Die deutsche Geschäftsbank hätte nach der obigen Transaktion 100 € mehr Reserven in der Bilanz. Diese stellen Überschussreserven dar und werden nur mit der Einlagefazilität verzinst. Die italienische Geschäftsbank hat nun weniger Reserven auf ihrem Zentralbankkonto und ist evtl. an zusätzlichen Reserven interessiert. Würde sie sich die Reserven bei der EZB leihen, müsste sie über Nacht den Spitzenrefinanzierungszins dafür zahlen. Einigen sich die beiden Banken auf einen Kredit, dessen Zins zwischen Einlage- und Spitzenfazilität liegt, könnte ein Zahlungsaufschub für beide Banken einen Vorteil darstellen. Die Bilanzen würden sich entsprechend ändern:

![\begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{EZB}\hfill\textbf{P}}\\ \hline ~& 0&~& 0 \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-798ccb3d308f9a535b232855946b81ad_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.7 cm}R{1cm}|p{2.7cm}R{1cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Banca d'Italia}\hfill\textbf{P}}\\ \hline Kredite & 10000 & Reserven & 10000 \end{tabular} {~~} \begin{tabular}[t]{p{2.7 cm}R{1cm}|p{2.7cm}R{1cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Bundesbank}\hfill\textbf{P}}\\ \hline Kredite & 15000 & Reserven & 15000 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-f5014d3ea2e17c002f28e30530baef6a_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank Italien}\hfill\textbf{P}}\\ \hline Reserven & 1000& Einlagen & 900\\ && Kredite (D)&100 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Geschäftsbank Deutschland}\hfill\textbf{P}}\\ \hline Reserven & 1500& Einlagen & 1600\\ Kredite (I) & 100 && \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-5aab83c5fa2e5100678872c6fefaf575_l3.png "Rendered by QuickLaTeX.com")

![\begin{tabular}{cc} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Haushalt Italien}\hfill\textbf{P}}\\ \hline Einlagen & 900& Nettovermögen & 900 \end{tabular} {~~} \begin{tabular}[t]{p{2.9 cm}R{0.8cm}|p{2.9cm}R{0.8cm}} \multicolumn{4}{c}{\textbf{A}\hfill\textbf{Unternehmen Deutschland}\hfill\textbf{P}}\\ \hline Einlagen & 1600& Nettovermögen & 1600 \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-52b64323f0016b80b11154126d5636c2_l3.png "Rendered by QuickLaTeX.com")

Solange sich die Geschäftsbanken im Euro-System untereinander vertrauen und/oder die Überweisungen zwischen den Teilnehmerländern des Euros symmetrisch ausfallen, sollten die TARGET2-Salden klein sein. Da auch für die gesamte Euro-Zone gilt, dass sich positive und negative Salden immer zu Null addieren müssen, entstehen die TARGET-Salden nur dann, wenn das Vertrauen zwischen Banken unterschiedlicher Länder so gering ist, dass man sich gegenseitig keinen Kredit mehr gewährt.

Dies war zum Beispiel nach der Finanzkrise der Fall: Da viele Geschäftsbanken befürchteten, einen Kredit im Interbankenmarkt nicht mehr zurück zu bekommen, schreckte man davor zurück, Reservezahlungen aufzuschieben, indem man sich gegenseitig Kredit gewährte. Dadurch waren Reserven in den Krisenländern, die i.d.R. auch Leistungsbilanzdefizite aufweisen, knapp. Länder, die dauerhaft mehr importieren als exportieren, müssen ständig mehr Überweisungen an das Ausland tätigen, als sie vom Ausland bekommen. Solange man sich im Interbankenmarkt die nötigen Reserven leihen konnte, war dies kein Problem.

Mit Zusammenbruch des Vertrauens verschwand diese Option und die Banken der Defizitländer mussten sich die Reserven (gegen Vorlage ausreichender Sicherheiten) bei der nationalen Zentralbank besorgen und die Überweisung über das TARGET2-System buchen. Hierdurch entstanden TARGET2-Einträge bei der EZB. Bei einer Auflösung des Euro-Raumes oder dem Austritt einiger derzeitiger Mitglieder könnten die hinterlegten Sicherheiten verwendet werden, um die TARGET-Forderungen zu begleichen. Da unklar ist, welchen Wert diese Sicherheiten dann noch haben werden (bzw. in welcher Währung sie notiert sind), können Abschreibungsverluste entstehen. Dies ist aber das übliche Risiko, das Länder mit hohen Exportüberschüssen tragen müssen. Da sie permanent Einnahmeüberschüsse aus dem Ausland erhalten, akkumulieren sie Forderungen in ausländischer Währung, die Bewertungs- und Wechselkursschwankungen unterliegen.

Da der Käufer den Verkäufer bezahlt hat, entsteht für die an der Transaktion beteiligten Privatpersonen jedoch kein Nachteil. Dies wird besonders deutlich, wenn man sich vorstellt, man hätte die Zahlung in bar über einen Geldkurier getätigt. Die italienische Geschäftsbank hätte dann ihre Reserven bei der nationalen Zentralbank zum Teil in Bargeld tauschen müssen, damit der Kurier dieses nach Deutschland bringen kann. Dort würde es vom deutschen Verkäufer auf sein Konto eingezahlt werden, wodurch sich bei der deutschen Geschäftsbank die Menge an Zentralbankgeld entsprechend erhöht hätte.

Um genügend Liquidität bereit zu stellen, hat die EZB seit der Finanzkrise auf einen Mengentender mit Vollzuteilung umgestellt. In 2011/12 hat sie zudem mit längerfristigen Krediten über 3-5 Jahre dem privaten Bankensektor mehr Reserven zur Verfügung gestellt, um den Zusammenbruch des Interbankenmarktes zu kompensieren und den Zusammenbruch des gesamten Finanzsystems der Euro-Zone zu verhindern. Wenn nicht genügend Reserven im System sind und sich die Banken untereinander keine Kredite mehr geben, würde dies dazu führen, dass Überweisungen nicht mehr getätigt werden können, das Zahlungssystem also zum Erliegen kommt.

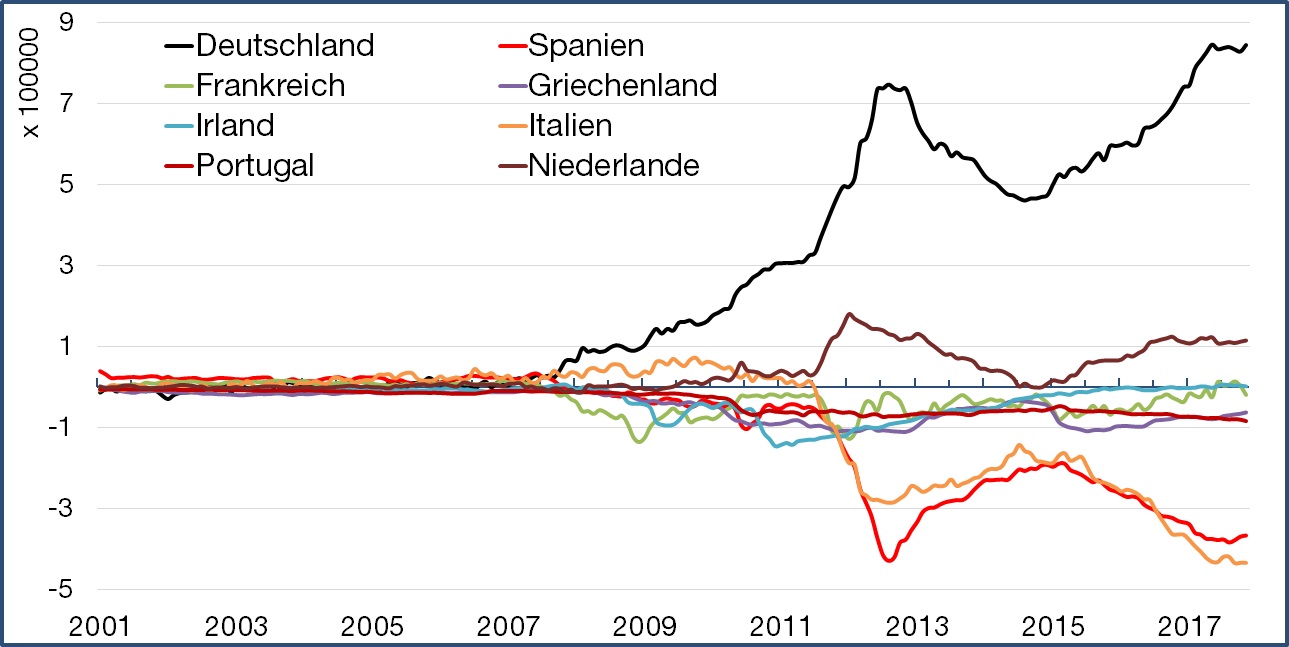

Abbildung 15: TARGET2-Salden im Euro-Raum (in Mio. Euro)

Abbildung 15 zeigt die Entwicklung der monatlichen TARGET2-Salden ausgewählter Länder seit 2001. Bis zur Finanzkrise haben die TARGET-Salden im Euro-Raum keine allzu bedeutende Rolle gespielt, da sich die Banken untereinander Kredite gewährt haben. Seit 2007 herrscht aber große Ungewissheit darüber, ob die Geschäftsbank eines anderen Landes noch kreditwürdig ist. Da man sich also keine Kredite im Interbankenmarkt gewährt, wird ein großer Teil des internationalen Zahlungsverkehrs inzwischen über die TARGET2-Salden abgewickelt. Länder, die mehr Überweisungen aus dem Ausland erhalten als umgekehrt, haben einen positiven TARGET2-Saldo. Daher haben Zentralbanken aus Ländern mit einem innereuropäischen Leistungsbilanzüberschuss, wie Deutschland oder Österreich, tendenziell ein Guthaben bei der EZB, während die Defizitländer tendenziell Verbindlichkeiten aufweisen. TARGET2-Salden reflektieren vermutlich zu einem großen Teil den Anteil der Leistungsbilanzüberschüsse, der nicht mehr über die Kredite im Privatsektor abgedeckt wird, sondern über das TARGET2-System der EZB.

Dass die geldpolitische Aktion der EZB in 2011/12 gerade in Deutschland hoch umstritten war, zeigt alleine schon die Bezeichnung der deutschen Medien. Die sogenannte „Dicke Berta“ ist ein deutsches Geschütz aus dem ersten Weltkrieg, welches Namensgeber für die längerfristige Kreditvergabe wurde. Viele deutsche Ökonomen und Kommentatoren fürchteten einen enormen Anstieg der Inflationsrate, weil die „Geldschwemme“ die Wirtschaft früher oder später überhitzen würde. Als nach Ablauf der 3-5 Jahre die Kredite der Banken wieder zurückgezahlt wurden und die Reserven wieder vernichtet waren, wurde deutlich weniger berichtet. Skandale und negative Aussichten lassen sich offensichtlich besser verkaufen als die Berichterstattung über eine gelungene Rettung des europäischen Finanzsystems (von dem gerade exportstarke Nationen wie Deutschland profitieren).

Zudem können die TARGET2 Salden auch in Teilen die Folge einer Kapitalflucht aus den Peripherieländern nach Deutschland sein. Wenn ein spanischer Kunde sein Geld von einer spanischen Bank auf sein Konto bei einer deutschen Bank überweist oder ein deutsches Wertpapier kauft, entsteht ebenfalls ein Saldo im TARGET2-System. Seit März 2015 hat die EZB die Landeszentralbanken zudem aufgefordert, im großen Umfang einheimische Staatsanleihen aufzukaufen. Da viele Investoren, die europäische Staatsanleihen halten, ihr Konto in Deutschland führen, kommt es so zu vermehrten Überweisungen auf deutsche Geschäftsbanken.

Auch wenn die Bedeutung der TARGET-Salden unter Ökonomen umstritten ist, so sind sich die meisten zumindest darin einig, dass sie Zeichen eines instabilen Finanzsystems in der EU sind, weil sie zum Ausdruck bringen, dass sich die Banken untereinander nicht mehr vertrauen.

- Steuern und Staatsanleihen entziehen dem privaten Bankensektor Reserven.

- Eine Finanzierung staatlicher Ausgaben über die Zentralbank führt zu sinkenden Zinsen im Interbankenmarkt.

- Direkte und indirekte monetäre Staatsfinanzierung sind aus buchungs-technischer Sicht identisch.

Literatur