Geld ist ein liquider Vermögenswert, eine Forderung, aber auch eine Verbindlichkeit, eine Steuergutschrift, aber auch ein Schuldschein der Regierung oder einer Bank. All diese Zuschreibungen sind grundsätzlich kompatibel zueinander. Wir werden im Folgenden sehen, wie schwer es ist, eine eindeutige Definition für Geld zu finden, die für alle Anwendungsbereiche passend ist. Dies liegt auch daran, dass man mit dem Begriff „Geld“ ganz unterschiedliche Dinge meinen kann, z.B. Bargeld, Zentralbankgeld, Buchgeld von Banken (Sichtguthaben bei Geschäftsbanken), Geldvermögen oder das Geldsystem als Ganzes.

Noch schwieriger ist es, den Ursprung von Geld zu klären. Daher wird Geld häufig über seine Funktionen als Tausch- bzw. Zahlungsmittel, Recheneinheit und Wertaufbewahrungsmittel definiert (siehe Abschnitt „Grundlagen“). Was auch immer diese Eigenschaften erfüllt, kann als Geld verwendet werden, getreu dem Motto: „Money is what money does“ (Walker (1878)). So lässt sich jedoch nicht erklären, warum das gesetzliche Zahlungsmittel in den USA der Dollar und im Euro-Raum der Euro ist und warum in keinem der beiden Länder Goldmünzen, Zigaretten oder Panini-Sticker als Zahlungsmittel verwendet werden.

Der Ursprung von Geld und Kredit

Kontroversen über den Ursprung des Geldes gab es bereits bei Platon und Aristoteles, mehr als 300 Jahre v. Chr. Bevor wir die zwei wichtigsten geldtheorethischen Konzepte miteinander vergleichen, werden wir zunächst die Bedeutung von Geld und Kredit in einer Marktwirtschaft aufzeigen.

Geld, Kredit und Handel

Es ist sehr wahrscheinlich, dass der Kredit zeitgleich mit dem Handel entstanden ist und bereits lange vor den ersten Münzen verwendet wurde, um Güter gegenseitig zu verrechnen. Im antiken Mesopotamien wurden Schuldverhältnisse bereits auf Tontafeln festgehalten, lange bevor sich Münzgeld als Zahlungsmittel durchsetzte. Da auf den Tafeln mit Kreide geschrieben wurde, etablierte sich der Ausdruck „bei jemandem in der Kreide stehen“, wenn man noch Schulden zu begleichen hatte.

Ein Kredit ist notwendig, wenn zwei Personen einen Gütertausch zu einem bestimmten Zeitpunkt nicht endgültig abschließen können. Nehmen wir an, ein Jäger und ein Bogenmacher wollen miteinander handeln. Der Jäger kann aber kein Fleisch liefern, bevor er vom Bogenmacher Pfeil und Bogen erworben hat, um ein Tier zu schießen. Der Jäger besitzt auch keine anderen Waren oder Goldmünzen, die er zum Tausch anbieten kann, ist aber als ehrlicher Mensch bekannt. Der Bogenmacher hat daher keinen Zweifel daran, dass der Jäger ihn später mit Fleisch versorgen wird und stellt ihm Pfeile und Bogen her. Der Jäger verspricht wiederum, den Bogenmacher nach der Jagd mit Fleisch zu beliefern.

Der Jäger verschuldet sich beim Bogenmacher, weil beide andernfalls keinen Handel miteinander betreiben könnten. Die Warenlieferungen der beiden Akteure finden zu unterschiedlichen Zeitpunkten statt, weshalb der Bogenmacher zunächst nur eine Forderung gegen den Jäger erhält. Auch in einem modernen Wirtschaftssystem benötigt die Produktion in der Regel Vorleistungen. Erst im Anschluss lassen sich Güter herstellen, aus deren Verkauf man Einzahlungen erhält, mit denen sich die Vorleistungen bezahlen lassen. Ohne Kredit ist ein solches System schwer vorstellbar.

Jäger und Bogenmacher könnten das Schuldverhältnis auf einer Tontafel notieren. Der Jäger könnte dem Bogenmacher aber auch einen Schuldschein ausstellen, auf dem notiert ist, zu welchem Zeitpunkt er welche Menge Fleisch zu liefern hat. Ist der Jäger bekannt und vertrauenswürdig, könnte der Bogenmacher diesen Schuldschein ggf. verwenden, um bei anderen Händlern Waren zu kaufen. Der Kredit des Bogenmachers würde so zu einem handelbaren Zahlungsversprechen werden. Sofern der Schuldschein von anderen Händlern akzeptiert wird, entspricht er einer zirkulationsfähigen Forderung gegen den Jäger und stellt eine regionale Form von Geld dar.

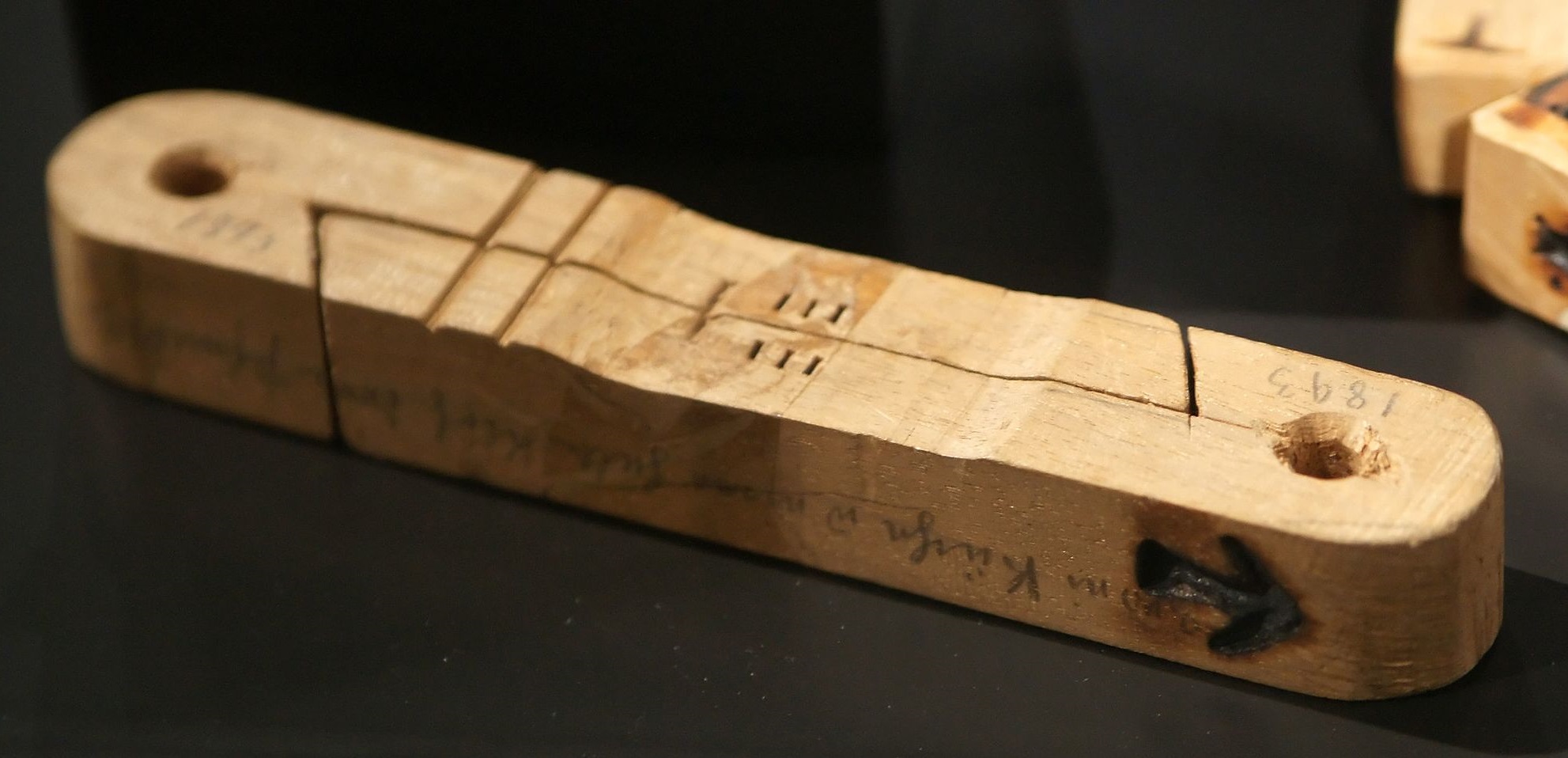

Kerbhölzer und doppelte Buchführung

Solche übertragbaren Schuldverhältnisse übernahmen in der Geschichte häufiger die Funktion von Geld. Bevor in Europa das Papiergeld eingeführt wurde, kursierten z.B. Kerbhölzer als Zahlungsmittel (ab dem 11. Jahrhundert, in England bis ins 18. Jahrhundert hinein). Abbildung 1 zeigt ein solches Kerbholz aus dem Alpinen Museum der Schweiz. Die sogenannten „Tally Sticks“ ermöglichten eine einfache Art und Weise der buchhalterischen Erfassung von Schuldverhältnissen. Kerbhölzer (auch Zählhölzer genannt) waren längliche Brettchen, auf denen man Symbole oder Kerben quer über das Stück einritzte, um die Höhe der Schuld zu notieren. Das Stück wurde dann der Länge nach zerteilt und jede Partei erhielt eine Hälfte, damit niemand den eingeritzten Wert fälschen konnte. Der Schuldner erhielt i.d.R. das längere Stück, den sogenannten „Foil“, während der Gläubiger das kürzere Ende, den „Stock“ bekam.

Abbildung 1: Kerbhölzer (Tally Sticks)

Auch wenn die Kerbhölzer völlig aus unserem Geldsystem verschwunden sind, werden einige Ausdrücke aus der Zeit der Kerbhölzer auch im heutigen Sprachgebrauch noch verwendet. Beispielsweise stammt die Redewendung „etwas auf dem Kerbholz haben“ sowie die Bezeichnung „Stock-Exchange“ aus der Zeit der Kerbhölzer. Wer einen „stock“ besitzt, hält eine Forderung. Märkte erfüllten daher auch die Funktion eines Clearing-Systems, auf dem man unterschiedliche bilaterale Schuldverhältnisse gegenseitig verrechnen konnte, indem man seine „stocks“ miteinander tauschte.1

Aus der verstärkten Verwendung der bilanziellen Verrechnung von Forderungen und Verbindlichkeiten unter Handelnden, entstanden bereits um das 12. Jahrhundert herum die ersten Frühformen von Banken. Sie führten Kundeneinlagen und gaben Quittungen für hinterlegte Goldmünzen heraus, die als erste Banknoten kursierten. Händler verwendeten zudem häufig Wechsel, welche im 13. Jahrhundert zunächst in Italien genutzt wurden. Ein Wechsel (engl. Bill of Exchange) verbrieft eine Kreditbeziehung. Auf der entsprechenden Urkunde ist vermerkt, dass der Schuldner bei Fälligkeit eine gewisse Geldsumme (Goldmünzen oder Banknoten) an den Gläubiger zu zahlen hat. Das Fälligkeitsdatum sowie der Ort der Bezahlung werden ebenfalls vermerkt. Der Gläubiger konnte den Wechsel als Zahlungsmittel verwenden, sofern andere Händler ihn akzeptierten. Der Kredit wurde hierdurch monetarisiert (zu Geld gemacht) und ein in der Zukunft erwarteter Geldzufluss konnte bereits heute für den Zahlungsverkehr verwendet werden. So wurden temporäre Liquiditätsengpässe überbrückt, also Zeiten, in denen nicht genügend Münzen oder Banknoten im Umlauf war. Banken haben solche Wechsel mit Abschlag (Wechseldiskont) in Münzgeld getauscht, um so das Zinsverbot zu umgehen, welches bis ins 16 Jahrhundert galt.

Warum akzeptieren wir die Schuldscheine der Banken?

Wechsel werden von anderen Händlern nur akzeptiert, wenn diese dem Schuldner vertrauen und sich sicher sind, dass er seine Schulden zu einem späteren Zeitpunkt zurückzahlen wird. Geschäftsleute, die häufig Handel miteinander betreiben, haben ein Interesse daran, ihre Handelsbeziehungen miteinander in einem guten Zustand zu halten. Weil alle Beteiligten wissen, dass niemand vom Kreis der Geschäftstreibenden ausgeschlossen werden möchte, vertrauen sie darauf, dass die Handelspartner ihre Schuld begleichen werden. Auf Grundlage solcher sozialen Beziehungen lässt sich allein durch buchhalterische Erfassung von Schuldbeziehungen miteinander handeln.

Offenkundig ist die Anzahl der Handelspartner, mit denen man allein auf Basis von Vertrauen Handel betreibt, aber sehr beschränkt. Zügig wird man an den Punkt geraten, an dem man den Schuldschein eines anderen Händlers nicht mehr zur Bezahlung der Schuld gegenüber einer dritten Person verwenden kann, weil diese ihn nicht akzeptieren wird. Ein nationales oder gar internationales Zahlungssystem, in dem jeder mit jedem frei handeln kann, lässt sich allein auf Vertrauen offensichtlich nicht aufbauen. Was aber ist der Grund dafür, dass heutzutage auf Papier gedruckte Euro-Scheine im gesamten Euro-Währungsgebiet akzeptiert werden bzw. digitale Einträge auf Bankkonten? Diese Frage werden wir erst im 2. Modul dieses Kurses beantworten können. Der folgende Abschnitt wird uns der Antwort aber schon ein Stückchen näher bringen.

Metallismus vs. Chartalismus

Bis heute konkurrieren in der Wissenschaft im Wesentlichen zwei Geldtheorien.2 Der Metallismus wird in seiner modernen Form auf den österreichischen Ökonomen Carl Menger (1840 – 1921) zurückgeführt und sieht Geld als eine privat geschaffene Tauschware, die den Handel erleichtern sollte. Der Chartalismus versteht Geld hingegen als eine staatlich eingeführte Marke, die ausschließlich dadurch einen Wert erhält, dass die Regierung diese zur Bezahlung von Steuern und Gebühren akzeptiert. Er fußt in seiner heutigen Form auf den Arbeiten des deutschen Ökonomen Georg Friedrich Knapp (1842 – 1926).3

Der Metallismus: Geld als Tauschware

Metallisten führen Geld in der Regel mit einer Erzählung über die Schwierigkeiten einer Tauschwirtschaft ein. Vor der Existenz von Geld habe man Handel nur betreiben können, indem man gegenseitig Güter miteinander tauschte. Der Tausch von Gütern setzt aber immer voraus, dass man genau die Güter anzubieten hat, die jemand anderes haben möchte. Diese Person muss wiederum gerade jene Güter im Überfluss besitzen, die man selber begehrt.

Diese Koinzidenz der Bedürfnisse („Coincidence of Wants“) muss sowohl räumlich wie zeitlich erfüllt sein: Damit 2 Personen miteinander Güter tauschen können, müssen sie am gleichen Ort und zur gleichen Zeit gegenseitig gerade das Gut verlangen, was ihr Gegenüber anbietet. Zudem müssen die Güter in einem geregelten Austauschverhältnis gegeneinander tauschbar sein (z.B. 10 Hühner gegen 1 Schaf). Sollte man selber nicht in der Lage sein, das anzubieten, was der Besitzer der begehrten Güter haben möchte, musste man in der Tauschwirtschaft zunächst eine dritte, vierte oder fünfte Person finden, um so durch mehrere sukzessive Tauschgeschäfte die Güter zu erhalten, die sich gegen das begehrte Gut eintauschen lassen.

Da dies sehr mühsam war, wurde Geld als allgemein akzeptiertes Zwischentauschgut eingeführt, um den Handel zu vereinfachen. Man tauschte Güter gegen dieses Zwischentauschgut, weil andere Händler es ebenfalls akzeptierten. Geld sei demnach nichts anderes als eine Ware und entstand als technische Antwort des Privatsektors auf die Probleme der Tauschwirtschaft, um die Transaktionskosten des Handels zu reduzieren. Gold und Silbermünzen setzten sich als Tauschgut durch, weil sie (i) haltbar, (ii) transportierbar, (iii) teilbar, (iv) homogen und (v) schwer zu fälschen waren. Zudem hatten sie (vi) einen intrinsischen (also einen eigenen) Wert, der wegen ihrer Knappheit auch langfristig erhalten bleibt.

Später wurden Papierscheine als Geld verwendet, die einen Anspruch auf Gold darstellten, weil es einfacher war, mit Papiernoten auf den Markt zu gehen als mit einem Sack voller Goldmünzen. Das Papiergeld hatte aber nur deswegen einen Wert, weil es durch ein Edelmetall gedeckt war, es also jederzeit bei Banken gegen dieses Edelmetall getauscht werden konnte. Und in Zeiten, in denen die Konvertierbarkeit von Geld aufgehoben wurde, vertraute die Bevölkerung darauf, dass sie bald wieder eingeführt werden würde.

Theoretische Mängel des Metallismus

Auch wenn diese Erzählung zunächst einmal logisch nachvollziehbar klingt, weist sie einige theoretische Schwachpunkte auf. Zudem wecken historische Untersuchungen Zweifel an der vom Metallismus beschriebenen Entstehung von Geld. Die Entwicklung von Papiergeld ist ja gerade darauf zurückzuführen, dass Edelmetallmünzen eben nicht besonders gut zu transportieren sind. Die ersten Münzen waren auch nicht homogen, sondern eine Mischform aus Gold und Silber (sogenanntes Elektron). Der Wertgehalt dieser Münzen war daher nur schwer festzustellen. Es kann zudem bezweifelt werden, ob der Wert von Gold und Silber bei der Einführung von Münzen im 7. Jahrhundert v. Chr. der Bevölkerung bekannt war.

Münzen aus Edelmetallen waren auch nicht einfach teilbar. Wenn man sie in mehrere Teile zerlegt hatte, mussten die einzelnen Teile gewogen werden, um den Wert der Münze zu ermitteln. Edelmetallmünzen scheinen die von Metallisten genannten positiven Eigenschaften also nur sehr eingeschränkt zu besitzen. Nicht selten wurde ein Teil der Münzen abgeschlagen, um aus diesen Teilen neue Münzen herzustellen. Um Fälschungen zu erschweren, wurden Münzen daher häufig mit einer Prägung versehen, um ihren Wert erkennbar zu machen. Diese Prägung erfolgte i.d.R. von einer staatlichen Behörde (oder einem vergleichbaren Souverän) und nicht von privaten Institutionen. Metallisten sehen hierin jedoch keinen Widerspruch zu ihrer Theorie. Eine Regierung konnte zwar die Verwendung von Münzen fördern und so den Willen des Privatsektors unterstützen, spielte aus ihrer Sicht ansonsten aber keine Rolle bei der Einführung der Tauschware.

Frühformen von Geld in Form von Muscheln, Schneckenhäusern oder Kakaobohnen (sogenanntes Naturaliengeld) existierten bereits 2000 v. Chr. In frühantiken Gesellschaften erfolgte zum Beispiel schon eine Verrechnung in Währungseinheiten mit Gütern wie Salz und Getreide als verzinslicher Naturalienkredit. Münzgeld wurde ca. 700 v. Chr. in Indien, China und um das ägäische Meer herum eingeführt, weil die Münzen im Vergleich zu verderblichen Nahrungsmitteln haltbar waren. Die Verteilung der landwirtschaftlichen Ernte einer Gemeinschaft wurde zu dieser Zeit aber noch sehr viel stärker von zentralen Institutionen, wie religiösen Oberhäuptern, organisiert. Handel fand im Wesentlichen zwischen Ländern statt und war bei der Einführung von Münzen innerhalb eines Landes i.d.R. noch wenig ausgeprägt.4

Die Vorstellung, dass Geld eine vom Privatsektor geschaffene Errungenschaft darstellt, die entwickelt wurde, um den Handel zu verstärken, passt jedoch sehr gut zu unserem heutigen Bild einer privaten Marktwirtschaft. Viele Menschen verbinden den Ursprung von Geld daher nach wie vor mit Edelmetallmünzen und sind nicht selten empört darüber, dass Geld heutzutage von keinem Sachwert mehr gesichert wird.

Obgleich das heutige Geld durch nichts mehr gedeckt ist, wirken die Vorstellungen der Metallisten in der wissenschaftlichen Auseinandersetzung bis heute nach. Der neoklassische Ökonom Léon Walras (1834 – 1910) führte Geld einfach als Symbol für reale Güter ein. Als sogenanntes „numéraire-Gut“ sorgt es dafür, dass der Preismechanismus zur Markträumung führt. Da sich deshalb ein auf Geld basiertes Wirtschaftssystem nicht von einer Tauschwirtschaft unterscheidet, ist Geld vollständig neutral und es reiche aus, die realen Beziehungen einer Volkswirtschaft zu untersuchen. Die historische Herkunft des numéraire-Guts sei von keiner wesentlichen Bedeutung. Bis heute sind viele Ökonomen der Meinung, dass sich das Wirtschaftssystem (zumindest langfristig) wie eine Tauschwirtschaft analysieren lässt.

Der Chartalismus: Geld als Geschöpf der Rechtsordnung

Während für die Metallisten Geld ein bestimmtes „Ding“ ist, sind Chartalisten der Auffassung, das Geld eine gesellschaftliche Beziehung darstellt, die auf Herrschaftsverhältnissen und Normen basiert und staatlich gestützt wird.5 Geld kann daher nicht unabhängig von seinen institutionellen Verwendungsmöglichkeiten betrachtet werden. Der deutsche Nationalökonom Georg Friedrich Knapp sah die Fähigkeit, mit Geld Steuern zu zahlen, als die konstitutive Grundlage, die einen Gegenstand zu Geld macht. Da alle Bürger Steuern zahlen müssen, werden alle Bürger ein Interesse daran haben, das von der Regierung festgelegte Geld zu verwenden. Hierdurch wird die allgemeine Akzeptanz der einheimischen Währung gesichert.

Ob es sich beim Geld um einen Papierschnipsel, einen Buchungseintrag, ein Stück Holz oder ein Edelmetall handelt, spielt keine weitere Rolle. Auch bei der Verwendung von Goldmünzen als Zahlungsmittel ist es der Stempel der Regierung, der den Münzen ihre allgemeine Akzeptanz verleiht und nicht der Goldgehalt. Chartalismus wird von dem lateinischen Wort Charta abgeleitet, welches wiederum vom altgriechischen Wort chártēs abstammt, das im weitesten Sinne Marken, Karten oder Dokumente beschreibt. Geld ist schlicht „ein Geschöpf der Rechtsordnung; es ist im Laufe der Geschichte in den verschiedensten Formen aufgetreten: eine Theorie des Geldes kann daher nur rechtsgeschichtlich sein.“ (Knapp (2018, S.1)).

Die Regierung belastet ihre Bürger mit einer Steuerschuld und bestimmt selbst, was sie zur Bezahlung dieser Steuerschuld akzeptiert. Was auch immer es ist, es erhält hierdurch Wert. Während die Schuldscheine des Jägers im obigen Beispiel nur von Händlern akzeptiert werden, denen der Jäger vertraut ist, werden die Steuergutschriften der Regierung von allen Händlern angenommen, die in dem Währungsgebiet ansässig sind. Die Regierung akzeptiert Zahlungen von Einkommens- und Mehrwertsteuer, Gebühren und Strafen usw. ausschließlich in der von ihr eingeführten Währung. Durch die Festlegung einer Steuerverbindlichkeit zwingt der Staat seine Bürger dazu, diese Währung zu akzeptieren, weil eine Haftstrafe droht, wenn statliche Schulden nicht beglichen werden. Bereits bei Adam Smith lässt sich eine solche Argumentation finden: „Ein Fürst, der verfügt, dass ein bestimmter Anteil seiner Steuern in einem Papiergeld einer bestimmten Art zu zahlen ist, kann diesem Papiergeld einen bestimmten Wert verleihen“ (Smith (1776, S. 312)).

Anthropologen und Historiker sind heute mehrheitlich der Auffassung, dass eine weitreichende Akzeptanz von Geld erst durch staatliche Institutionen geschaffen wurde, auch wenn Handel zuvor bereits mit Hilfe der Verrechnung von Schuldverhältnissen betrieben wurde. Auch der britische Ökonom John Maynard Keynes verweist in seiner angesehenen Abhandlung „Vom Gelde“ auf den ersten Seiten auf das Werk von Knapp (siehe Keynes (1936, S.4)).

Vor der Einführung von staatlichem Geld existierten zwar private Banknoten, die als Zahlungsmittel verwendet wurden. Diese basierten auf dem Vertrauen, dass die Schuldscheine der Banken auch in Zukunft als allgemeine Zahlungsmittel akzeptiert würden. Zudem waren sie konvertierbar, repräsentierten also einen Anspruch auf Gold oder ein anderes Edelmetall. Geldsysteme, die ausschließlich auf privatem Geld beruhten, brachen jedoch regelmäßig zusammen. Häufig konnten Banken ihre Noten in bestimmten Phasen nicht mehr gegen Gold tauschen, weil ihnen Münzen fehlten.

Geld als Steuergutschrift

Die staatliche Souveränität besteht nach Knapp aus drei Monopolen: nämlich die nationale Währung als Preis- und Recheneinheit festzulegen, die Zahlungsmittel auszugeben und die damit verbundenen Geldschöpfungsgewinne zu realisieren. Letzteres bezeichnet man auch als Seignorage. Ursprünglich entstand Seignorage dadurch, dass die Kosten der Münzherstellung unter dem Wert einer Münze lagen. Benötigte man zum Herstellen einer Zwei-Pfund Münze gerade einmal Gold im Wert von einem Pfund, so erzielt man pro Münze einen Gewinn in Höhe eines Pfunds. Dieser Gewinn wurde dadurch realisiert, dass die Regierung das Geld nutzte, um ihre Ausgaben zu bestreiten, also Güter im Wert von 2 Pfund damit erwarb.6

Die im vergangenen Abschnitt bereits eingeführten Kerbhölzer wurden im 18. Jahrhundert in England z.B. von der Regierung verwendet, um staatliche Ausgaben zu tätigen. Die Regierungshölzer wurden gegen Leistungen des Privatsektors getauscht (Straßenbau, Militärdienst etc.) und dienten ausschließlich dazu, Steuerschulden begleichen zu können. Sie stellten funktional gesehen nichts weiter als eine Steuergutschrift dar. Insbesondere verpflichtete sich die Regierung nicht dazu, sie gegen Goldmünzen einzutauschen, weshalb sie eine frühe Form von nicht konvertierbarem Geld repräsentierten. Da auch damals schon jeder Bürger seine Steuern zahlen musste, wurden die tally sticks als Zahlungsmittel anerkannt. Es gab also lange vor Aufhebung der Goldbindung bereits Formen ungedeckten Geldes, die im Inland als Zahlungsmittel genutzt wurden.

Geld als Lenkungsinstrument

Die Regierung sichert sich durch die Erhebung von Steuern zudem die Versorgung mit Leistungen des Privatsektors. Nicht, weil der Staat Steuern benötigt, um Ausgaben zu tätigen, sondern weil der Privatsektor aufgrund seiner Steuerverbindlichkeit bereit ist, seine Leistungen gegen das staatliche Geld anzubieten. So lässt sich das Leistungsangebot des Privatsektors auch lenken, um gemeinwohlorientierte Aufgaben zu erfüllen. Paetz und Ehnts (2021) erklären dies am Beispiel einer Familie mit 2 Kindern:

„Typischerweise lieben Kinder Süßigkeiten, helfen aber ungern bei Hausarbeiten. Die Eltern können den Kindern eine Art Steuerschuld auferlegen, indem sie ihnen Süßigkeiten nur noch gegen eine monatliche Zahlung selbst geschaffener Gutscheine herausgeben. Um diese Gutscheine zu erhalten, müssen die Kinder im Haushalt helfen. Fortan werden sie dies tun, um die Gutscheine zu erhalten, die sie brauchen, um Süßigkeiten zu bekommen. Der Staat als Schöpfer der Währung (hier: die Eltern) kann sich durch die Erhebung von Steuern mit Gütern (hier: Haushaltshilfe) versorgen.

Es ist auch denkbar, dass nur eines der beiden Kinder so viel im Haushalt hilft, dass es genügend Gutscheine für beide erhält. Die Kinder können dann untereinander Leistungen miteinander tauschen, damit beide ihre Steuern an die Eltern zahlen können, z.B. könnte das ältere Kind dem jüngeren bei den Hausaufgaben helfen. Die Gutscheine der Eltern erfüllen dann im eigenen Zuhause die Funktion von Geld als allgemein akzeptiertes Zahlungsmittel zum Austausch von Leistungen. Steuern sichern die Akzeptanz der staatlichen Währung („taxes drive money“) und führen dazu, dass sie sich innerhalb eines Hoheitsgebiets durchsetzt. Die ausstehenden Staatsschulden sind so gesehen nichts weiter als Steuergutschriften der Regierung in privatem Besitz.“

Der Neo-Chartalismus und die Modern Monetary Theory

Die Neo-Chartalisten der Modern Monetary Theory (kurz MMT) haben den Chartalismus in den vergangenen Jahrzehnten in ein modernes Geldsystem übertragen, welches aus Geschäfts- und Zentralbanken besteht. Der Staat legt die abstrakte Recheneinheit fest, in der die von ihm zur Zahlung akzeptierte Währung gemessen wird (in den USA der Dollar, in Japan der Yen etc.), und die Banken übernehmen diese für die von ihnen geschaffenen (digitalen) Schuldscheine. Die Schöpfung der staatlichen Währung ist der Zentralbank übertragen und Geschäftsbanken agieren bei Steuerzahlungen als Intermediäre, welche die Sichtguthaben ihrer Kunden (Bankengeld) gegen das staatliche Geld (Sichtguthaben der Geschäftsbanken bei der Zentralbank) tauschen.7

Der MMT zufolge kann eine Regierung, die eine eigene nicht konvertierbare Währung herausgibt, nicht zahlungsunfähig werden. So wie den Eltern im obigen Beispiel die selbst geschaffenen Gutscheine nicht ausgehen können, können der Regierung die digitalen Einträge auf den Konten der Zentralbank nicht ausgehen. Der Staat ist schließlich der Monopolanbieter von staatlichen Schuldscheinen, die zur Begleichung von Steuerschulden notwendig sind.

Auch wenn die MMT zu den heterodoxen Theorien gehört und in der akademischen Welt ein Aussenseiterdasein fristet, hat sie es geschafft, dass ihre Grundzüge in Politik und Medien diskutiert werden. Es lässt sich kaum bestreiten, dass die Finanzpolitik der US-Regierung unter Präsident Biden von ihr beeinflusst wurde. Der Demokrat John Yarmouth, Vorsitzender im Haushaltsausschuss des Repräsentantenhauses, bezieht sich z.B. explizit auf MMT-Ökonomen.8

Zusammenfassung und Fazit

Tabelle 1 stellt die wichtigsten Unterschiede zwischen Metallismus und Chartalismus stichpunktartig dar. Auch wenn die Frage nach dem Ursprung des Geldes vermutlich nie abschließend beantwortet werden kann, beschreibt die nominalistische Sichtweise des Neo-Chartalismus die Grundzüge des heutigen auf Geld und Kredit basierenden Wirtschaftssystems korrekt: Solange keine Wechselkursbindung existiert, wird der Zahlungsverkehr mit nicht konvertierbarem Geld bestritten, einer sogenannten Fiat Währung. Fiat ist Lateinisch für „es werde“. Die Regierung legt das gesetzliche Zahlungsmittel fest und lässt so die Papiergeldscheine zu Geld werden, ohne zu versprechen, diese in ein Edelmetall oder etwas ähnlichem zu tauschen.

Tabelle 1: Metallismus vs. Chartalismus

| Metallismus | Chartalismus |

| Geld ist Geschöpf des Privatsektors, um Handel zu vereinfachen | Geld ist Geschöpf des Staates / Rechts, um sich mit Gütern zu versorgen |

| Geld hat einen intrinsischen Wert | Geld erhält Wert aus der Fähigkeit, Steuerschulden mit Geld zu begleichen |

| Geld ist ein Ding (eine Tauschware) | Geld ist eine abstrakte Recheneinheit |

| Geld ist knapp | Recheneinheiten können nicht knapp werden |

Quelle: Eigene Erstellung.

Es ist zudem unbestritten, dass ein Staat, der durch den Zugriff auf die Zentralbank sein eigenes Geld produzieren kann, jederzeit alle Zahlungen in der einheimischen Währung leisten kann. Es existieren dennoch sehr unterschiedliche Auffassungen darüber, ob eine Regierung diese Möglichkeit nutzen sollte. Die Mehrheit der Ökonomen ist dagegen, weil die Regierung möglicherweise durch zu hohe Ausgaben die Preise der Güter des Privatsektors in die Höhe treiben könnte.

In den meisten Gleichgewichtsmodellen der orthodoxen ökonomischen Theorie führen höhere Staatsausgaben langfristig immer zu einer Verdrängung privater Investitionen. Deshalb sollte die Stabilisierung der Volkswirtschaft einer unabhängigen Zentralbank übergeben werden, die in einer Krise mit Zinssenkungen private Investitionen anregen soll, der es aber untersagt ist, die Regierung mit Geld zu versorgen. Zudem existieren in nahezu allen Ländern klare Regeln bezüglich der staatlichen Verschuldung.

Unter diesen Rahmenbedingungen ist eine Regierung gezwungen, ihre Ausgaben über den Verkauf von Schuldverschreibungen oder Steuern zu finanzieren. Da das Vertrauen in die Fähigkeiten von Finanzpolitikern gering ist, sollen die Staaten vom Finanzmarkt kontrolliert werden. Wir werden im letzten Modul dieses Kurses konkurrierende Sichtweisen auf die Aufgaben einer Zentralbank kennenlernen. Im folgenden Modul werden wir uns zunächst aber mit den Grundlagen unseres heutigen Geld- und Kreditsystems beschäftigen.

- Märkte sind ohne eine Form von Kredit oder Geld schwer vorstellbar. Vermutlich existieren Frühformen von Geld seit dem Auftreten von Märkten.

- In der Wissenschaft konkurrieren im Wesentlichen zwei Geldtheorien: der Metallismus und der Chartalismus.

- Metallisten betrachten Geld als eine privat geschaffene Tauschware, die den Handel erleichtern soll.

- Chartalisten hingegen sehen Geld als staatlich geschaffene Recheneinheit, dessen Wert dadurch entsteht, dass die Regierung es zur Begleichung von Steuerschulden akzeptiert.

Literatur

Fußnoten

- Siehe z.B. Baxter (1989).

- Goodhart (1998) diskutiert die Implikationen beider Theorien in Bezug auf die Ausgestaltung der bei Veröffentlichung seines Artikels noch nicht gegründeten Euro-Zone.

- Siehe Menger (1936) und Knapp (2018). Die folgenden Abschnitte sind in weiten Teilen an den Artikeln von Bell (2001) und Semenova (2014) angelehnt.

- Semenova (2011) argumentiert, dass Geld im antiken Griechenland auf religiösen Ritualen wie das gemeinsame Töten, Grillen und Essen von Tieren zurückzuführen ist. Diese Rituale dienten der Güterverteilung nach sozialem Status. Münzen dienten als Symbol der Belohnung für Beiträge, die der religiösen Gemeinschaft dienten. Semenova und Wray (2015) zeigen, dass die weitere Entwicklung von Geld im antiken Griechenland zudem mit dem Entstehen einer Klassengesellschaft verbunden ist. Geld war kein Tauschmittel im Handel, sondern diente als Statussymbol der griechischen Stadtstaaten, welche die zuvor herrschenden Eliten ablösten. Geld wurde verwendet, um eine Fassade der sozialen und wirtschaftlichen Harmonie und Gleichheit zu wahren, während die Ungleichheit immer mehr zunahm.

- Der Chartalismus ist aus dem Nominalismus entstanden, welcher bereits der Auffassung war, dass nicht der stoffliche Wert einer Münze diese zu einem Zahlungsmittel macht, sondern der nominale Wert aufgrund der Markierung des staatlichen Oberhaupts.

- Gelegentlich werden die Zinsgewinne der Zentralbank oder des Geschäftsbankensektors als Zins-Seignorage bezeichnet. Jedoch handelt es sich hierbei um Gewinne, die nicht aus der Differenz von Herstellungskosten und Nennwert von Münzen oder Scheinen resultieren. Wie wir in den folgenden Modulen sehen werden, schaffen Geschäfts- und Zentralbanken bei ihrer Kreditvergabe immer gleichzeitig Forderungen wie Verbindlichkeiten, ohne hierdurch einen Gewinn zu erzielen. Aus den zusätzlichen Einnahmen aus den Zinsen werden die Dienstleistungen der Zentral- und Geschäftsbanken bezahlt. Aus den Einnahmen des Kreditgeschäfts werden – wie bei jedem anderen Unternehmen auch – die Mitarbeiter und Anteilseigner bezahlt sowie alle weiteren Kosten (Mieten etc.) gedeckt.

Grundsätzlich wäre es aber auch heute noch möglich, dass ein Staat durch Münzprägung eine Seignorage erhält. In den USA wird beispielsweise diskutiert, ob die Regierung eine Münze mit dem Nennwert von einer Billion US-Dollar prägen sollte, um die Schuldenobergrenze der US-Verfassung zu umgehen. Sie könnte damit Ausgaben tätigen, ohne die offizielle Verschuldung zu erhöhen, da keine neuen Schuldverschreibungen ausgegeben werden müssten. Siehe mintthecoin.org - Knapp bemerkte bereits, dass eine staatliche Theorie des Geldes keine Theorie des staatlichen Geldes sein müsse. Die Versorgung des Privatsektors mit Zahlungsmitteln kann daher auch an private Banken übergeben werden.

- Siehe z.B. diesen Blogbeitrag: Link zur Pufendorf-Gesellschaft