Wir hoffen, dass „Was-ist-Geld.de“ Ihnen gefallen hat und wir die wichtigsten Ihrer Fragen umfassend beantworten konnten. Sollten Sie weiterhin Interesse an Fragen rund zum Thema Geld haben, finden Sie auf den folgenden Seiten weitere Informationen. Sollten Sie Fragen zu diesem Blog haben, wenden Sie sich direkt an Dr. Michael Paetz (michael.paetz@uni-hamburg.de).

Deutschsprachig

BUNDESBANK: Link zur deutschen Zentralbank (BuBa).

DEZERNAT ZUKUNFT: Geld-, Finanz-, und Wirtschaftspolitik verständlich, kohärent, und relevant erklären.

Schon Joseph Schumpeter erkannte die herausragende Rolle der Banken in einem Wirtschaftssystem, das auf Geld und Kredit basiert. Er maß den Bankiers eine Schlüsselrolle im Innovationsprozess bei, da erst ihre Kreditvergabe es dem Pionierunternehmer ermöglicht, seine Innovationsvorhaben zu realisieren:

„Damit ist unsre Frage beantwortet und der Kreis unsrer Erklärung geschlossen. Dabei stießen wir auf einen vierten Typus von Wirtschaftssubjekten – nämlich auf den Geldgeber -: die andern drei sind Grundherren, Arbeiter und Unternehmer, wobei wir die Monopolisten und die Leute, die Quasirenten beziehen, nicht besonders hervorheben. Er steht zwischen den Unternehmern und den Lieferanten von Produktionsmitteln. Er ist eine Erscheinung der Entwicklung, und zwar tritt er nur dort auf, wo der Unternehmer keine Befehlsgewalt über die Besitzer von Arbeits- und Bodenleistungen hat. Er ermöglicht es dem Unternehmer, Unternehmer zu werden, eröffnet ihm gleichsam den Zutritt zu den Produktionsmitteln der Volkswirtschaft – er gibt ihm gleichsam die Vollmacht, seine Pläne auszuführen. Diese Funktionen sind von besonderer Art. Wir nennen den, der sie ausübt, „Bankier“, da tatsächlich die Kaufkraftschaffung und der Handel mit ihr wesentlich in den Händen der Banken liegt. Der Geldgeber andrer Art, derjenige, der eignes Geld „anlegt“, ist erst eine Folgeerscheinung der Entwicklung, wie immer die Sache historisch stehen mag. – Wie der Unternehmer der König, so ist der Bankier der Ephor des Marktes.“1

Schumpeter betrachtete Banken als Institutionen, die der Entwicklung und Implementierung von Unternehmensinnovationen vorgelagert sind. Sie sind es, die den Unternehmen die erforderlichen finanziellen Mittel bereitstellen, um Investitionen zu tätigen.

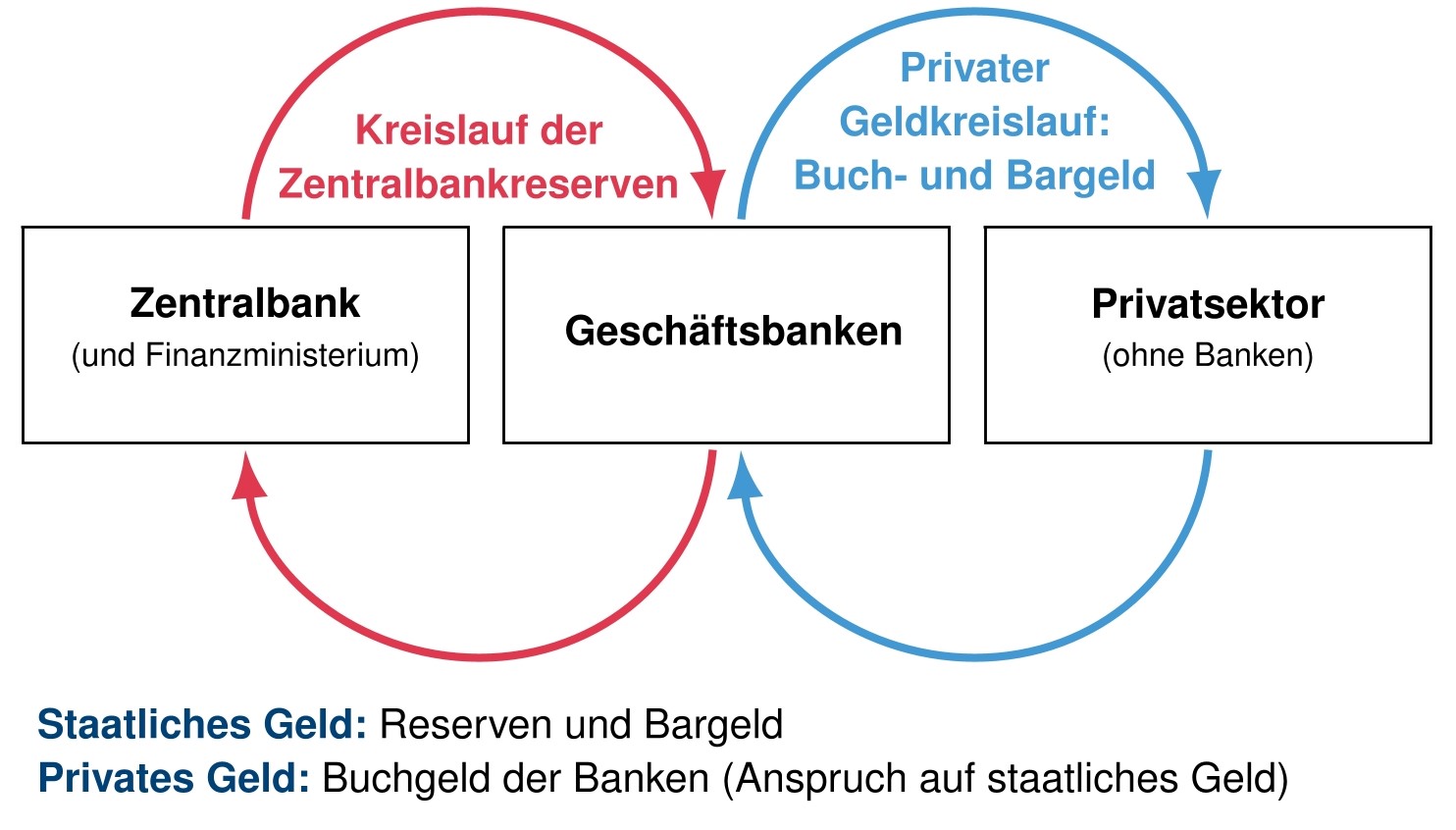

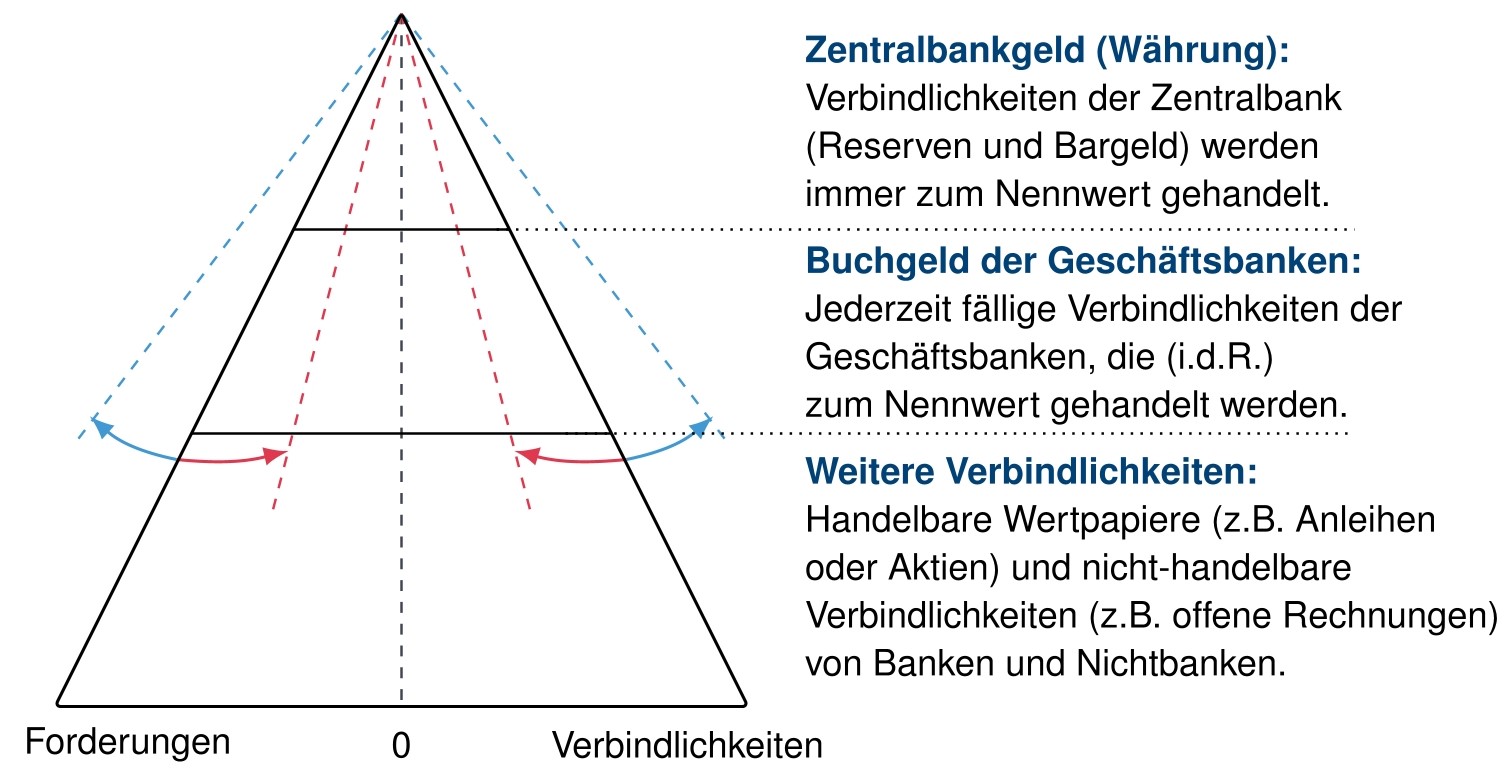

In einem zweistufigen Geldsystem steht das Buchgeld der Zentralbank über dem der Geschäftsbanken. Zentralbanken fungieren als Banken für die Geschäftsbanken, indem sie diese mit Zentralbankreserven versorgen, die vor allem für den Zahlungsausgleich zwischen den Banken benötigt werden. Im Folgenden werden wir die Rolle der Zentralbanken für die gesamtwirtschaftliche Entwicklung und die Stabilität des Finanzsektors näher beleuchten. Dazu beginnen wir mit einem kurzen historischen Überblick über die Entwicklung der Zentralbankpolitik.

Über die Entwicklung moderner Zentralbankpolitik

Die Theorie moderner Zentralbankpolitik geht im Wesentlichen auf die Werke von Thornton (1802), Bagehot (1898) und Wicksell (1898) zurück. Entgegen der weit verbreiteten Meinung, eine Zentralbank würde die Geldmenge regulieren, haben Zentralbanken bereits im 19. Jahrhundert den Zins und nicht die Geldmenge gesteuert. In einem modernen Geldsystem wird die Zahlungsmittelmenge im Wesentlichen von privaten Banken bestimmt. Da eine Zentralbank jederzeit bereit ist, Reserven gegen die Vorlage von Sicherheiten zu verleihen, hat sie keine Kontrolle über die Zahlungsmittelmenge, die von Geschäftsbanken geschaffen wird. Die Zentralbank nimmt mit ihren Zinsen aber Einfluss auf die Geldmengenentwicklung.

Realitätsferne Theorien

Dennoch wird die Geldmengensteuerung sogar heute noch in vielen vermeintlich modernen Einführungslehrbüchern dargestellt. Dies mag auch daran liegen, dass die Ziele und das Vorgehen der Zentralbanken lange Zeit nicht klar kommuniziert wurden. Zentralbanker waren sogar Meister darin, sich unklar auszudrücken, um für geldpolitische Fehler nicht in Haftung genommen zu werden. Ulrich Bindseil, Generaldirektor für Marktinfrastrukturen und Zahlungsverkehr der Europäischen Zentralbank (EZB), beschreibt in einem Arbeitspapier der EZB, eine gefährliche Allianz, die zu Beginn des letzten Jahrhunderts (ab ca. 1914) zwischen Akademikern bestand, die unrealistische Modelle entwickelten, und Zentralbankern, die sich diese zu eigen machten, um sich der Verantwortung für ihr Handeln zu entziehen:

„Akademiker entwickelten von der Realität losgelöste Theorien, ohne diese Realitätsferne zu bedauern oder gar zuzugeben. (…) Zentralbanker widersetzten sich den realitätsfernen Theorien der Akademiker nicht oder förderten sie sogar, weil man sie überzeugt hatte oder weil die Theorien ihrem Ziel dienten, ihre Verantwortung für die kurzfristigen Zinssätze und damit für die wirtschaftliche Entwicklung zu verschleiern.“

Aufgrund einer zu starken Verflechtung mit dem privaten Bankensektor und auf Druck der Regierungen, den Ersten Weltkrieg zu geringen Zinsen zu finanzieren, haben Zentralbanken ihren Diskontsatz trotz hoher und steigender Inflationsraten in den Jahren nach 1914 nicht angehoben. Sie schauten einem enormen Preisanstieg tatenlos zu (in den USA stiegen die Großhandelspreise teilweise um 150 %), der erst nach 1919 mit einer besonders starken Zinserhöhung abrupt gestoppt wurde. Die folgende Deflation ging mit einem enormen Einbruch des realen Bruttoinlandsprodukts und der Beschäftigung einher. Die FED (und andere Zentralbanken) wiesen die Verantwortung für diese Entwicklung aber von sich, weil sie angeblich die Geldmenge steuerten und die Zinsen von ihrer Politik nicht beeinflusst wurden.

Die „Reserve Position“ Doktrin und der Geldschöpfungsmultiplikator

Unterstützung bekamen die Zentralbanker von akademischen Publikationen. In Phillips (1921) wurde der Geldschöpfungsmultiplikator entwickelt und fortan war die „Reserve Position“-Doktrin (kurz RPD) die vorherrschende akademische Auffassung, nach der die Zentralbank die Reservenmenge steuern sollte, um so die Kreditvergabe der Geschäftsbanken zu kontrollieren.

In den 1950er und 60er Jahren entbrannte eine kontroverse Debatte zwischen Akademikern neoklassischer und monetaristischer Ausprägung auf der einen Seite und Zentralbankern sowie Postkeynesianern auf der anderen. Während Neoklassiker und Monetaristen die RPD vertraten, war die andere Gruppe der Überzeugung, dass Zentralbanken die Geldmenge nicht steuern könnten, da diese endogen entsteht. Der Versuch, die Geldmenge durch knappe Reserven einzuschränken würde lediglich dazu führen, dass wieder vermehrt auf Schecks, Wechsel oder andere Instrumente des Zahlungsverkehrs zurückgegriffen würde. Die Zentralbank könne lediglich den Zins beeinflussen, zu dem die Banken Geld verleihen.2

Die Radcliffe Kommission (unter der Leitung von Lord Radcliffe) veröffentlichte im Auftrag der britischen Regierung 1959 einen Bericht zur Wirkungsweise des Geldsystems, welcher die endogene Sichtweise der Postkeynesianer stützte. Dem Bericht zufolge hätte die Geldpolitik zudem nur einen geringen Einfluss auf die Investitionen, die eher von langfristigen Zinsen und Erwartungen über die Zukunft abhingen würden. Der Bericht wurde jedoch selbst von traditionellen Keynesianern wie Paul Samuelson kritisiert, die wie die Monetaristen davon ausgingen, dass die Zentralbank nur über eine Steuerung der Geldmenge den Zins beeinflussen würde. Paradoxerweise wurde durch die Veröffentlichung des Berichts daher die Sichtweise der Monetaristen unter den Akademikern gestärkt. Bis in die 1980er Jahre blieb die RPD in der akademischen Welt die Mehrheitsposition.

Die Volcker Ära

In der Zeit des Zentralbankchefs Paul Volcker (von 1979-82) trat das Phänomen von 1919 in umgekehrter Form auf: Die Zentralbanker hatten sich in dieser kurzen Periode offensichtlich von den Akademikern überzeugen lassen und versuchten, die Geldmenge zu steuern, indem sie die Reserven verknappten. Dies hatte eine sehr volatile Zinsentwicklung zur Folge. An einigen Tagen stiegen die Tagesgeldzinsen auf über 20 %.

Bindseil (2004b) argumentiert, dass der Zeitraum um 1919 sowie die Jahre der Volcker Ära eine absolute Ausnahme darstellen. Während des gesamten letzten Jahrhunderts habe die FED als operationales Ziel vornehmlich eine Steuerung des Interbankenzinses verfolgt. Da in der akademischen Welt die Geldmengensteuerung bis in die 1980er die dominierende Theorie war, versuchte man dies jedoch zu verschleiern. Daher war die offizielle Politik der FED in der Zeit von 1920 – 1974 nicht klar definiert und bis 1994 blieb eine Steuerung der Reserven Teil der offiziell kommunizierten geldpolitischen Strategie. Andere Zentralbanken agierten ähnlich.

Die Geldpolitik der EZB basiert offiziell ebenso auf zwei Säulen, von denen die erste eine Zinssteuerung darstellt, während die zweite einen Referenzwert für das Geldmengenwachstum in der Eurozone zumindest als mittelfristiges Ziel formuliert. Jedoch gab es aufgrund der institutionellen Ausgestaltung der EZB nie einen Zweifel daran, dass ihr operationales Ziel der Interbankenzins ist. Die zweite Säule wurde daher von Beginn an kaum beachtet und heute lediglich als ein Indikator unter vielen gesehen.

Kritik an Lehrbüchern

Obwohl keine Zentralbank der Welt im letzten Jahrhundert jemals eine strenge Reservensteuerung verfolgte (nicht einmal die FED in der Volcker-Ära), sind Teile der RPD bis heute Bestandteil der allermeisten Einführungslehrbücher zur Makroökonomik oder Geldpolitik. In den letzten Jahrzehnten ist die Transparenz und Öffentlichkeitsarbeit der Zentralbanken jedoch angestiegen, womit auch eine stärkere Verantwortung für ihr Handeln einhergeht. Ziele und Instrumente ihrer Politik werden der Öffentlichkeit ausführlich erklärt.

Die sogenannten unkonventionellen Maßnahmen seit Ausbruch der Finanzkrise in 2008 haben diesen Trend verstärkt. Zentralbanken kritisieren seitdem die Darstellung des Geldschöpfungsmultiplikator in Einführungslehrbüchern mit zum Teil ungewöhnlich scharfen Worten. Bindseil (2004a) befürchtet z.B., dass Zentralbanken in der Zukunft ein weiteres Mal von der Idee der Geldmengensteuerung überzeugt werden könnten, wenn jungen Studierenden weiterhin ein falsches Bild über die Geldpolitik vermittelt wird.

Die Theorie des Geldschöpfungsmultiplikators basiert auf der Annahme, dass Banken zunächst Einlagen oder Reserven benötigen, um einen Kredit zu vergeben. So entstand auch der Mythos, dass Banken Ersparnisse weiterverleihen würden. Sie könnten lediglich Kredite vergeben, wenn sie zuvor Geld von Kunden oder Zentralbanken erhalten hätten.

Warum die Theorie des Geldschöpfungsmultiplikators irreführend ist

Tatsächlich ist die Kausalität zwischen Buchgeld und Kreditvergabe aber umgekehrt:

„(…) anstatt die von den Banken hinterlegten Einlagen auszuleihen, werden durch die Kreditvergabe Einlagen geschaffen – das Gegenteil von dem, was normalerweise in Lehrbüchern beschrieben wird.“

Das Angebot von Zentralbankgeld richtet sich nach dem Bedarf des Bankensektors und ist nicht knapp. Geschäftsbanken können gegen Hinterlegung von Sicherheiten immer Reserven von der Zentrabank leihen. Durch den Zinssatz den die Zentralbank für ihre Kredite verlangt, beeinflusst sie aber den Kreditzins den Geschäftsbanken an ihre Kunden geben.

Aufgrund der nach wie vor irreführenden Darstellung des Geldschöpfungsprozesses in nahezu allen makroökonomischen Einführungslehrbüchern begannen die Zentralbanken selbst mit verstärkter Transparenz und Kommunikation, den Geldschöpfungsprozess korrekt darzustellen. So wundert es auch nicht, dass sowohl die englische Zentralbank als auch die Bundesbank in Berichten zum monetären Transmissionsprozess einen mechanischen Zusammenhang zwischen Giralgeldmenge und Zentralbankgeld abstreiten und die Rolle der Geschäftsbanken bei der Schaffung von Giralgeld betonen.3

Geldpolitische Theorien

Bzgl. der Aufgaben einer Zentralbank sowie der Auswirkungen ihrer Zinspolitik gibt es weiterhin sehr unterschiedliche Auffassungen. Wir werden im Folgenden die bedeutendste Theorie darstellen, die seit den 1980er Jahren die Geldpolitik der Zentralbanken weltweit beeinflusst: Die Theorie der natürlichen Arbeitslosenquote. Im Anschluss werden wir diese Theorie kritisch analysieren und alternative Sichtweisen diskutieren, die in den letzten Jahrzehnten an Bedeutung gewonnen haben. Eine ausführlichere Darstellung findet der geneigte Leser in Paetz (2025, Kap. 6-8).

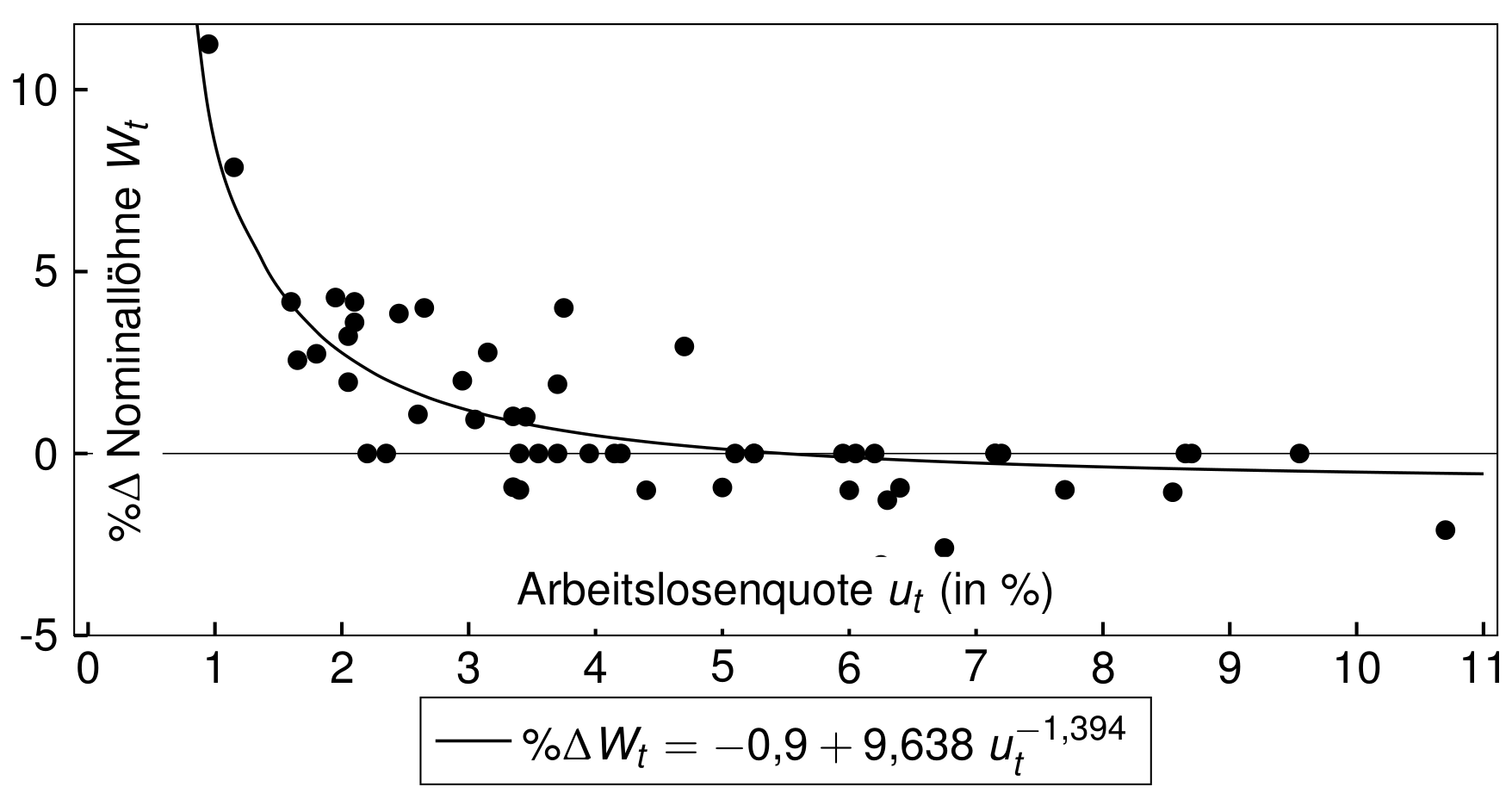

Die Phillipskurve

Die Theorie der natürlichen Arbeitslosenquote stützt sich auf die Phillipskurve. Diese, nach dem britischen Ökonomen A.W. Phillips benannte Kurve, illustriert einen negativen Zusammenhang zwischen den Veränderungen von Löhnen bzw. Preisen und der Arbeitslosenquote. In Phillips (1958) wurden die Nominallohnsteigerung in Großbritannien zwischen 1861 und 1913 den Arbeitslosenquoten gegenübergestellt. Abbildung 13 reproduziert eine Grafik aus der Originalstudie.

Abbildung 13: Die Phillipskurve

Der negative Zusammenhang wird typischerweise so erklärt: Ist die Arbeitslosigkeit gering, suchen Arbeitgeber nach Arbeitskräften und sind bereit einen höheren Lohn als ihre Konkurrenten zu bieten. Zudem wissen die Arbeitnehmer, dass sie schneller eine neue Beschäftigung finden, falls sie ihren Arbeitsplatz verlieren sollten. Sie gehen daher gestärkt in die Lohnverhandlungen und können die gute Arbeitsmarktsituation als Druckmittel einsetzen. Ist die Arbeitslosigkeit hoch, ist es umgekehrt und die Arbeitgeber können mit Entlassungen drohen, da sie problemlos andere Arbeitskräfte finden werden.

Die Theorie der natürlichen Arbeitslosenquote

Wenn die Löhne bei geringerer Arbeitslosigkeit schneller steigen, wird sich vermutlich auch die Preisentwicklung beschleunigen. Um ihre Profitmarge zu halten werden die Arbeitgeber nämlich die Preise erhöhen, wenn die Lohnkosten zunehmen. Die Arbeitnehmer werden dann feststellen müssen, dass sie durch die von ihnen erkämpfte Lohnerhöhung keine Steigerung ihrer Kaufkraft erzielen konnten, weil die Preise mit den Löhnen gestiegen sind. Sie werden daher noch höhere Lohnsteigerungen fordern.

Hierdurch droht eine Lohn-Preis-Spirale, in der Löhne und Preise immer schneller steigen, die Inflationsrate also stetig zunimmt. Verhindern lässt sich diese Dynamik, indem die Arbeitslosigkeit wieder zunimmt, damit die Lohnsteigerungen wieder moderater ausfallen. Als natürliche Arbeitslosenquote bezeichnet man die Quote, bei der die Inflationsrate konstant ist. Sie wird daher auch Non-Accelerating-Inflation-Rate-of-Unemployment, kurz NAIRU, genannt.

Strukturelle Reformen vs. Konjunkturpolitik

Eine Zentralbank versucht mit Hilfe ihrer Zinssetzung die Nachfrage so zu steuern, dass diese mit der NAIRU vereinbar ist. Fällt die Arbeitslosigkeit unter ihr natürliches Niveau sollte die Zentralbank die Zinsen anheben, um die drohende Inflationssteigerung zu bekämpfen. Die höheren Zinsen machen Kredite teurer und dämpfen daher die private Investitionstätigkeit. Da aufgrund der geringeren Ausgaben die Arbeitslosigkeit wieder steigt, sinken die Lohnsteigerungen und die Inflationsrate stabilisiert sich. Bei einer fallenden Inflationsrate aufgrund einer zu hohen Arbeitslosigkeit, kann die Zentralbank die Zinsen senken, um so die Nachfrage zu erhöhen, die Arbeitslosigkeit zu senken und die Inflationsrate zu stabilisieren.

Die Geldpolitik kann so die kurzfristigen Schwankungen der gesamtwirtschaftlichen Entwicklung glätten, die man als Konjunktur bezeichnet. Soll die Arbeitslosigkeit jedoch dauerhaft gesenkt werden, helfen nur strukturelle Reformen, wie eine Schwächung der Verhandlungsposition der Arbeitnehmer. Sinken beispielsweise die Sozialleistungen würden Arbeitnehmer auch bei geringerer Arbeitslosenquote moderate Lohnforderungen stellen, weil die Angst vor Arbeitslosigkeit nun größer ist. Auf der Arbeitgeberseite kann eine Intensivierung des Wettbewerbs zwischen Unternehmen die NAIRU senken. Der höhere Wettbewerb drückt die Preise und erhöht die Kaufkraft der Arbeitnehmer, die daher weniger Notwendigkeit verspüren, höhere Löhne zu fordern.

Crowding Out

Da jede staatliche Ausgabe die Nachfrage und somit die private Produktion erhöht, führt sie auch zu einer Senkung der Arbeitslosigkeit. Der Versuch, über staatliche Konjunkturmaßnahmen die Arbeitslosigkeit zu reduzieren, muss gemäß der NAIRU-Theorie aber zu dem oben beschriebenen, sich selbst verstärkenden Kreislauf aus steigenden Löhnen und Preisen führen. Der Zentralbank bleibt dann nichts anderes übrig als die Zinsen anzuheben, um die Arbeitslosigkeit wieder auf ihr natürliches Niveau zu erhöhen und so die Inflationsrate zu stabilisieren.

Die Zinsen müssten genau so stark steigen, dass die privaten Investitionen um die Höhe der zusätzlichen staatlichen Ausgaben gesenkt werden. Die gesamtwirtschaftliche Nachfrage wäre dann wieder auf das mit der natürlichen Arbeitslosenquote zu vereinbarende Niveau gefallen. Die staatlichen Ausgaben hätten dann lediglich private Ausgaben verdrängt, ohne die Arbeitslosigkeit dauerhaft zu verringern (sogenanntes „Crowding Out“).

Folgerungen der NAIRU-Theorie

Zusammenfassend lässt sich aus der NAIRU-Theorie folgern, dass eine Zentralbank immer dann die Zinsen anheben sollte, wenn die Inflationsrate steigt und die Zinsen senken sollte, wenn sie fällt. Die Arbeitslosigkeit bei konstanter Inflationsrate entspricht der NAIRU und müsste über strukturelle Reformen bekämpft werden. Zudem sollten weder Regierung noch Zentralbank versuchen, die Arbeitslosigkeit unter das natürliche Niveau zu senken, weil dies lediglich die Preisentwicklung beschleunigen würde.

Aus diesem Grund befürwortet die Mehrheit der Ökonomen eine politisch unabhängige Zentralbank, die nicht der Versuchung unterliegt, die Arbeitslosigkeit kurzfristig zu reduzieren, um ihre Gunst bei den Wählern zu erhöhen. Des Weiteren sollten die Regierungsausgaben begrenzt werden, um die Verdrängung privater Investitionen gering zu halten.

Kritik an der NAIRU-Theorie

Viele Ökonomen haben in den letzten Jahrzehnten die Annahmen der NAIRU-Theorie kritisiert. Eine strikte Trennung zwischen den kurzfristigen Schwankungen und dem langfristigen Wachstumspfad sei unzulässig, weil Pfadabhängigkeiten dazu führen, dass sich konjunkturelle Effekte verfestigen und auch die langfristige Entwicklung beeinflussen. Arbeitslose verlieren z.B. den Anschluss, weil sie nicht mehr an Fortbildungen teilnehmen. Zudem sinken die Investitionen im Abschwung, was für die Produktivitätsentwicklung nachteilig ist. Demnach sollte man Phasen mit zu geringer Nachfrage konsequenter bekämpfen als jene mit zu geringer Arbeitslosigkeit. Außerdem hat der Zusammenhang zwischen Arbeitslosigkeit und Inflation in den letzten Jahrzehnten abgenommen. Lediglich bei sehr geringen Arbeitslosenquoten scheinen Löhne und Preise schneller zu steigen (wie auch in der Original-Phillipskurve aus Abbildung 13).

Postkeynesianer sind zudem der Überzeugung, dass die Geldpolitik allein verhältnismäßig wenig Einfluss auf die privaten Investitionen hat. Insbesondere im Abschwung seien die Gewinnerwartungen so gering, dass auch ein geringerer Kreditzins keine nennenswerte Investitionssteigerung hervorbringen wird. Um einen sich selbst tragenden Aufschwung zu erzeugen, benötigt eine Volkswirtschaft immer auch eine Steigerung der staatlichen Ausgaben, um die Gewinnerwartungen des Unternehmenssektors zu erhöhen.

Eine finanzielle Investitionstheorie

Hyman Minsky kritisierte in seiner alternativen Interpretation der „General Theory“ von John Maynard Keynes (siehe Minsky (1990)) zudem, dass die Standardtheorien nicht erklären würden, wie Krisen entstehen, obwohl diese anscheinend unweigerliche Begleiterscheinungen unseres Wirtschaftssystems sind. Er entwickelte eine finanzielle Theorie der Investitionen, bei der Auf- und Abschwung aus einer gesamtwirtschaftlichen Dynamik heraus folgen. Nach dem Zusammenbruch des Finanzsystems 2007/8 bekam diese Theorie starke Aufmerksamkeit und gilt seitdem als eine der wichtigsten Finanzkrisentheorien.

Unternehmen tätigen kreditfinanzierte Investitionen, solange sie sich aus der Investition einen entsprechenden Gewinn erhoffen. Solange der gesamte Unternehmenssektor positive Gewinnerwartungen hat, sorgen die eigenen Investitionen für die nötige gesamtwirtschaftliche Nachfrage und der Aufschwung wird zu einer selbsterfüllenden Prophezeiung. Die positive Entwicklung motiviert den Privatsektor, immer riskantere Verbindlichkeitsstrukturen einzugehen und macht die Volkswirtschaft anfällig für Zinserhöhungen. Die höhere Verschuldung sowie die immer kürzeren Kreditlaufzeiten führen irgendwann jedoch zu steigenden Zinsen, wodurch viele Verbindlichkeitsstrukturen nicht mehr aufrecht erhalten werden können.

Nach dem Aufschwung folgt der Abschwung

Weil einige Unternehmen ihre Zahlungsverpflichtungen nicht mehr aus den laufenden Gewinnen bedienen können, reduzieren sie ihre Investitionsausgaben. Der Rückgang der Ausgaben, reißt jedoch immer mehr Unternehmen in die Krise, weil die gesamtwirtschaftliche Nachfrage sinkt. Die einzelwirtschftlich verständliche Reaktion erschwert auf der gesamtwirtschaftlichen Ebene daher den Entschuldungsprozess.

Da große Konzerne zudem Wertpapiere verkaufen, um aus den Verkaufserlösen, ihren Zahlungsverpflichtungen nachzukommen, fallen die Wertpapierpreise sehr plötzlich. Ähnliche Entwicklungen sind auch bei anderen Vermögenswerten wie Immobilien zu beobachten. Aufgrund fehlender Sicherheiten können viele Kredite nun nicht mehr verlängert werden. Zudem verkaufen immer mehr Anleger ihre Vermögenswerte, um sich vor möglichen Kursverlusten zu schützen. Die Verkäufe verstärken jedoch den Preisverfall. Ein Teufelskreis aus fallenden Ausgaben und sinkenden Profiten sowie fallenden Wertpapierpreisen und weiteren Panikverkäufen führt in eine sich selbst verstärkende Abwärtsspirale.

Die Rolle von Zentralbank und Regierung

Nach Auffassung Minsky’s waren Zinserhöhungen der Zentralbank häufig der Auslöser einer solchen Abwärtsspirale, da sie die Verbindlichkeitsstrukturen des Privatsektors untragbar machten. Obwohl die Geldpolitik eine Krise auslösen kann, gelingt es ihr jedoch nicht, diese zu beenden. Geringere Zinsen würden lediglich zur Umschuldung verwendet, nicht jedoch für zusätzliche Investitionen. Dennoch sollte die Zentralbank eingreifen und durch vermehrte Ankäufe von Wertpapieren die Vermögenspreise stabilisieren sowie Liquidität bereitstellen, um den oben beschriebenen Teufelskreis zu durchbrechen.

Um den Anstieg der Arbeitslosigkeit zu stoppen, sind jedoch steigende staatliche Ausgaben erforderlich, da Unternehmen erst wieder bereit sind zu investieren, wenn sie sich hinreichend entschuldet haben. Nach Minsky war die große Depression der 1930er Jahre das Ergebnis einer zu zögerlichen Reaktion von Zentralbank und Regierung. Im Gegensatz dazu waren die steigenden Inflationsraten in den 1960er Jahren das Resultat entschlossener Maßnahmen zur Krisenbewältigung, die jedoch dazu führten, dass Unternehmen ihre Preise erhöhten, um aus den gestiegenen Einnahmen ihre Kredite zurückzuzahlen.

Die Modern Monetary Theory

Die Modern Monetary Theory (MMT), die wir bereits im ersten Modul im Zusammenhang mit dem Neochartalismus kennengelernt haben, misst dem Staat eine vergleichbar bedeutende Rolle zu. Da eine Regierung in ihrer eigenen Währung niemals zahlungsunfähig werden kann, sollte sie ihre Finanzpolitik an der Wirkungsweise staatlicher Ausgaben ausrichten, anstatt sich an den traditionellen Vorstellungen einer soliden Haushaltsführung zu orientieren. Wenn die Arbeitslosigkeit zu hoch ist, sollte sie ihre Ausgaben ausweiten, solange die Inflationsrate nicht signifikant ansteigt. Eine höhere Verschuldung kann in Kauf genommen werden, wenn dies notwendig ist, um die Arbeitslosigkeit zu reduzieren. Die Rückzahlung von Schulden kann gegebenenfalls mit neuem Zentralbankgeld erfolgen.

Die MMT betrachtet zudem die Unabhängigkeit der Zentralbank sowie die gegenwärtig üblichen Begrenzungen von Staatsschulden als undemokratisch. Die erforderliche Höhe der Ausgaben sollte von einem demokratisch legitimierten Parlament festgelegt werden, das sich regelmäßig vor seinen Wählern verantworten muss, und nicht einem technokratischen Expertengremium überlassen werden. Die Zentralbank sollte die Regierung bestmöglich bei der Erfüllung ihrer Aufgaben unterstützen.

MERKE

Die Geldmenge wird von privaten Banken bedarfsorientiert geschaffen und steht nicht unter Kontrolle der Zentralbank. Letztere beeinflusst jedoch durch ihre Zinsen die Kreditnachfrage und die private Geldschöpfung.

Die Theorie des Geldschöpfungsmultiplikators ist irreführend, da Banken für die Kreditvergabe weder auf Kundeneinlagen noch auf Zentralbankgeld angewiesen sind.

Die Phillipskurve verdeutlicht den negativen Zusammenhang zwischen den Veränderungen von Löhnen oder Preisen und der Höhe der Arbeitslosenquote.

Die natürliche Arbeitslosenquote bezeichnet die Quote, zu der die Inflationsrate stabil ist. Sie wird daher auch als Non-Accelerating Inflation Rate of Unemployment (NAIRU) genannt und kann nur durch strukturelle Reformen verändert werden.

Laut der NAIRU-Theorie sollte eine Zentralbank ihre Zinspolitik so steuern, dass die Arbeitslosigkeit auf ihrem natürlichen Niveau bleibt.

Wenn sich kurzfristige Schwankungen der Produktion auch auf die langfristige Entwicklung auswirken, sind die Grundannahmen der NAIRU-Theorie nicht erfüllt. Abschwünge sollten dann konsequenter bekämpft werden als Aufschwünge.

Hyman Minsky entwickelte eine finanzielle Theorie der Investitionen, die sowohl konjunkturelle Entwicklungen als auch Finanzkrisen erklärt.

Minskys Theorie besagt, dass eine Zinserhöhung eine Krise auslösen, jedoch nicht beenden kann. Für eine erfolgreiche Krisenbewältigung ist zusätzlich eine Steigerung staatlicher Ausgaben erforderlich.

Literatur

BAGEHOT, W. (1898). Lombard Street: A Description of the Money Market, London: Henry S. King & Co.↵

BINDSEIL, U. (2004a). The Operational Target of Monetary Policy and the Rise and Fall of Reserve Position Doctrine, ECB Working Paper Series 372.↵

EHNTS, D. (2016). Geld und Kredit – eine €-päische Perspektive, Metropolis, 2nd ed.↵

KALDOR, N. (1970). “The new monetarism,” Lloyds Bank Review, 1–17.↵

KALDOR, N. (1982). The Scourge of Monetarism, Oxford: Oxford University Press.↵

LAVOIE, M. (2014). Post-Keynesian Economics – New Foundations, Edward Elgar Publishing.↵

MCLEAY, M., A. RADIA, UND R. THOMAS (2014). “Money creation in the modern economy,” Bank of England Quarterly Bulletin, 54, 14–27.↵

MINSKY, H. (1990). John Maynard Keynes. Finanzierungsprozesse, Investition und Instabilität des Kapitalismus, Metropolis.↵

MOORE, B. (1988). Horizontalists and Verticalists: The Macroeconomics of Credit Money, Cambridge University Press.↵

PAETZ. M. (2025). “Geldtheorie und Geldpolitik,” Schäffer-Poeschel.↵

PHILLIPS, A. W. (1958). “The Relationship Between Unemployment and the Rate of Price Change of Money Wage Rates in the United Kingdom, 1862-1957,” Economica, 25, 283–299.↵

PHILLIPS, C. A. (1921). „Bank credit : a study of the principles and factors underlying advances made by banks to borrowers“,Macmillan New York.↵

SCHUMPETER, J. (1913). „Theorie der wirtschaftlichen Entwicklung. Eine Untersuchung über Unternehmergewinn“,

Kapital, Kredit, Zins und den Konjunkturzyklus, Duncker & Humblot 1997, 9. Auflage.↵

THORNTON, H. (1802). An Enquiry Into the Nature and Effects of the Paper Credit of Great Britain, J. Hatchard.↵

WICKSELL, K. (1898). Geldzins und Güterpreise: Eine Studie über die den Tauschwert des Geldes bestimmenden Ursachen, Jena: Fischer.↵

WERNER, R. A. (2014). “Can banks individually create money out of nothing? – The theories and the empirical evidence,” International Review of Financial Analysis, 36, 1–19.↵

Die Differenz zwischen Einnahmen und Ausgaben einer Person oder Gruppe stellt ihre Nettogeldvermögensbildung dar und wird auch als Finanzierungssaldo bezeichnet. Die Analyse solcher Salden wurde in den 1980ern vor allem durch die Veröffentlichungen der Cambridge Economic Policy Group von Wynne Godley und Francis Cripps bekannt (auch New Cambridge School oder Cambridge Keynesian School).4 Auf Basis einer Untersuchung sektoraler Finanzierungssalden der USA warnten Godley und Wray (1999) bereits 1999 davor, dass ein fortwährender Anstieg der privaten Verschuldung drohe, wenn die Regierung trotz Außenhandelsdefizit Einnahmenüberschüsse erziele. Wie wir heute wissen, wurde die private Verschuldungsblase noch mehr als weitere 10 Jahre vom Finanzsektor finanziert, bevor die Immobilienblase platzte und die Weltwirtschaft in den Abgrund riss.

Grundlagen

Wir werden im Folgenden auf eine formale Herleitung der Finanzierungssalden verzichten und verweisen den interessierten Leser auf Paetz (2025, Kap. 1.2). Stattdessen leiten wir die Salden aus der „arithmetisch-trivialen“ Tatsache ab, dass jeder Ausgabe eine Einnahme, jedem Finanzvermögen eine Finanzverbindlichkeit etc. gegenübersteht. 5

Die fundamentale Identität

Zudem erweitern wir die Analyse des vorangegangenen Moduls um die Beziehungen mit dem Rest der Welt und teilen die Welt (aus inländischer Sicht) in drei Sektoren auf: Privater Sektor (Haushalte und Unternehmen), Staat und Ausland. Da ein Finanzierungssaldo (FS) die Differenz zwischen Einnahmen und Ausgaben eines Sektors darstellt, muss die Summe der Finanzierungssalden dieser drei Sektoren immer null ergeben:

Diese fundamentale Identität besagt, dass ein positiver Saldo eines Sektors nur möglich ist, wenn die Summe der Salden der beiden anderen Sektoren einen gleichwertig hohen negativen Wert aufweist. Der private Sektor kann nur dann einen Einnahmenüberschuss erzielen, wenn der Staat und das Ausland in der Summe einen gleich hohen Ausgabenüberschuss aufweisen.

Nettogeldvermögensaufbau im Ausland

Innerhalb des Privatsektors gibt es Haushalte und Unternehmen, die weniger ausgeben als einnehmen und solche bei denen es umgekehrt ist. Wenn der Privatsektor als Ganzes sein Nettogeldvermögen erhöhen möchte, geht das aber nur, wenn der staatliche Sektor und/oder das Ausland ihr Nettogeldvermögen abbauen.

Das Inland bildet in der Summe Nettogeldvermögen, wenn seine Einnahmen aus dem Ausland größer sind als die Ausgaben. Der wesentliche Teil der Einnahmen und Ausgaben eines Landes bestehen aus Exporterlösen und Zahlungen für Importgüter.6 Länder mit Exportüberschüssen haben daher in der Regel einen positiven Finanzierungssaldo und erhöhen ihr Nettoauslandsvermögen. Ein Exportdefizit wird hingegen in der Regel von einem negativen Finanzierungssaldo sowie einem Abbau von Auslandsvermögen begleitet.

Auf- und Abbau von Nettogeldvermögen

Im vorangegangenen Modul haben wir für eine geschlossene Volkswirtschaft gezeigt, dass Vermögensbildung nur in Form von Sachvermögensbildung möglich ist. Die hier gemachte Verallgemeinerung zeigt, dass es für den Privatsektor möglich ist, in dem Ausmaße Geldvermögen zu bilden wie Staat und Ausland in der Summe Nettogeldvermögen abbauen. Der Teil der privaten Vermögensbildung, der über die Sachvermögensbildung hinausgeht, entspricht der Nettogeldvermögensbildung des Privatsektors.

Ein Nettoaufbau von Geldvermögen muss nicht zwangsläufig durch eine Zunahme der Forderungen erfolgen. Auch eine Reduktion der Verbindlichkeiten führt zu einer Erhöhung des Nettogeldvermögens. Ebenso muss ein Nettoabbau von Geldvermögen nicht mit einer Reduktion von Forderungen einhergehen, sondern kann auch aus einer Zunahme der Verbindlichkeiten resultieren.

Finanzierungssalden in einer geschlossenen Volkswirtschaft

Bei ausgeglichenem ausländischen Finanzierungssaldo folgt aus der obigen Gleichung, dass die staatliche Neuverschuldung immer der Nettogeldvermögensbildung des Privatsektors entspricht:

Ein Einnahmenüberschuss des Privatsektors ist in einer geschlossenen Volkswirtschaft also nur bei gleichzeitigem Ausgabenüberschuss möglich, also einer Neuverschuldung des staatlichen Sektors. Ein Abbau der Staatsverschuldung entspricht daher notwendigerweise einem Abbau des privaten Nettogeldvermögens. Innerhalb des Privatsektors gibt es natürlich Sparer und Schuldner, aber das Nettogeldvermögen des gesamten Sektors muss zwangsläufig der Nettogeldverschuldung der anderen Sektoren entsprechen.

Historische Entwicklung

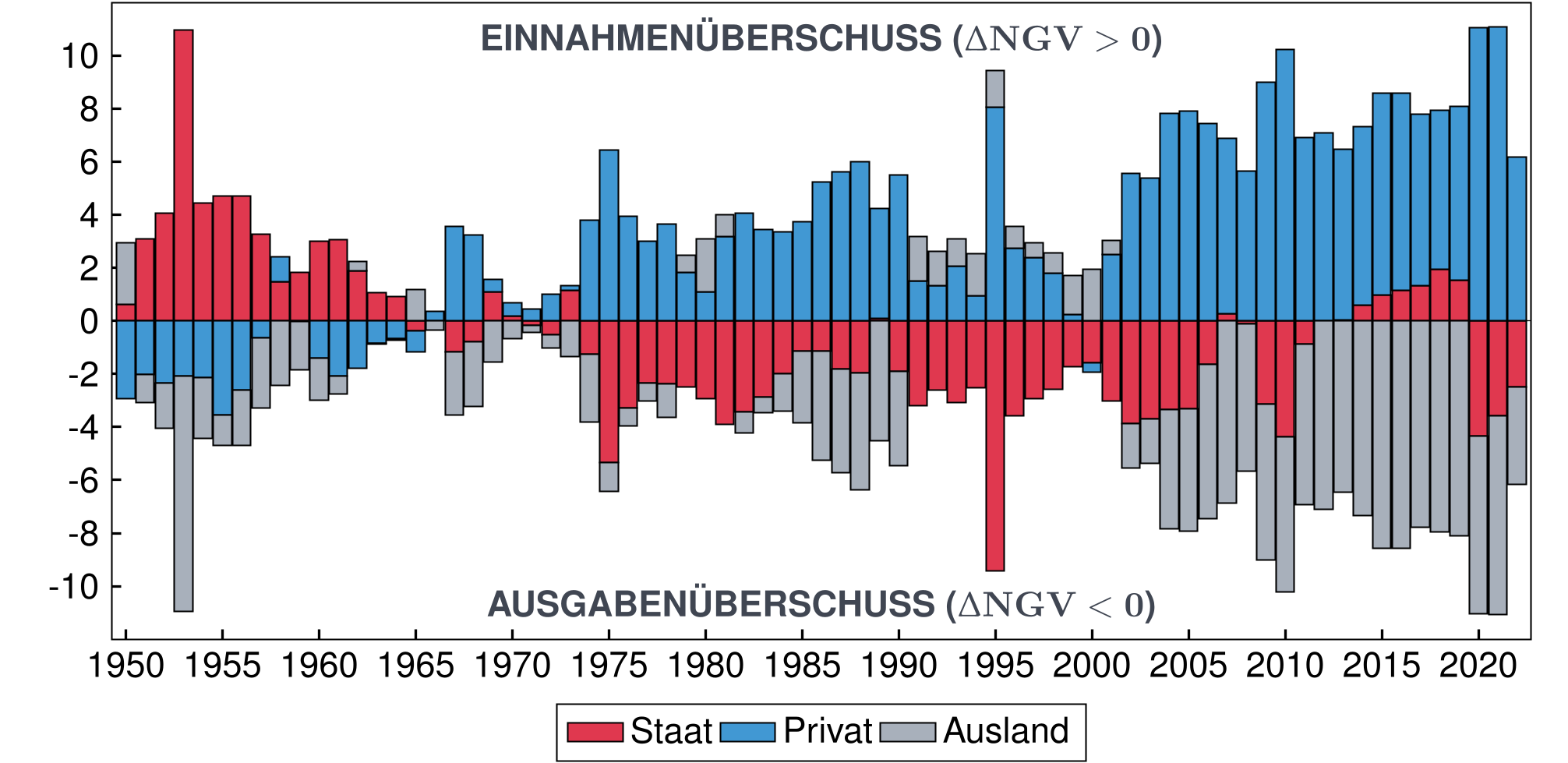

Die Betrachtung der deutschen Finanzierungssalden gibt Aufschluss darüber, welche Sektoren zu welcher Zeit Einnahmen- bzw. Ausgabenüberschüsse erzielt haben. Die oben beschriebene fundamentale Identität muss immer erfüllt sein und ist daher unbestritten. Für eine Interpretation mit dem Ziel, Ursachen für die Entwicklung zu identifizieren und ggf. auch Schlussfolgerungen zu ziehen, wird jedoch immer auch eine Theorie benötigt. Die Analyse der Salden ist im Gegensatz zu den nackten Zahlen daher nicht allgemeingültig. Verschiedene Ökonomen werden auf Basis unterschiedlicher theoretischer Ansätze zu unterschiedlichen Ergebnissen gelangen.

Aufteilung in drei Sektoren

Die Finanzierungssalden der drei Sektoren „Privat“, „Staat“ und „Ausland“ sind für die Jahre 1960-2022 in Abbildung 9 dargestellt (gemessen in Prozent des Bruttoinlandsprodukts).7 Positive Balken zeigen einen Einnahmenüberschuss, negative einen Ausgabenüberschuss. Die grauen Balken zeigen den Saldo der sogenannten Kapitalbilanz. Diese erfasst alle Veränderungen von Forderungen und Verbindlichkeiten von Inländern gegenüber dem Ausland. Der Saldo der Kapitalbilanz besteht im Wesentlichen aus dem Saldo der Außenhandelsbilanz, also der Differenz aus Im- und Exporten.

Abbildung 9: Finanzierungsalden in Deutschland von 1950-2022

Anmerkung: Gemessen in % des BIP. Quellen: Statistisches Bundesamt (Destatis.de), statistische Anhänge der Gutachten des Sachverständigenrats und Datenbank der europäischen Kommission (Ameco); eigene Berechnungen (CC-0).

Wie die Abbildung zeigt, erzielt der Privatsektor (private Haushalte und Unternehmen) seit den späten 1970ern für nahezu den gesamten folgenden Zeitraum bis heute einen Einnahmenüberschuss. Das einzige Jahr mit einem Defizit ist 2000. Dies lag vor allem an der Versteigerung der Mobilfunklizenzen, für die 6 Mobilfunkbetreiber ca. 51 Mrd. Euro an den deutschen Staat zahlten.

Im Anschluss folgte eine Phase bisher einmalig hoher Einnahmenüberschüsse im Privatsektor, die bis heute andauert. Diese Nettogeldvermögensbildung ist nur möglich durch den negativen Finanzierungssaldo des Auslands aufgrund der ungewöhnlich hohen Exportüberschüsse (aus deutscher Sicht). Da sich die Salden der einzelnen Sektoren immer zu null addieren müssen, ist auch der Rückgang der staatlichen Defizite sowie die Überschüsse der 2010er Jahre nur aufgrund der hohen Exportüberschüsse möglich gewesen. Die gesamtwirtschaftlichen Einnahmenüberschüsse ermöglichten eine gleichzeitige Nettogeldvermögensbildung des privaten wie auch des staatlichen Sektors. Der wirtschaftliche Einbruch aufgrund der Corona-Krise führte zu Einnahmeausfällen des Staates bei gleichzeitiger Ausgabenerhöhung zur Stützung der wirtschaftlichen Entwicklung. Der Staatshaushalt kippte daher wieder ins Defizit.

Stärker disaggregierte Salden

Die Finanzierungssalden einer Volkswirtschaft lassen sich beliebig kleinteiliger betrachten. Der Privatsektor lässt sich z.B. in Unternehmen (U) und Haushalte (HH) unterteilen:

Abbildung 10 zeigt wie sich die stärker disaggregierten Finanzierungssalden in Deutschland im Zeitablauf verändert haben. Die Salden sind jetzt nicht mehr als kumulierte Balken dargestellt, sondern als Zeitreihen, was die Analyse ihrer Entwicklung vereinfacht. Es lässt sich erkennen, dass der Finanzierungssaldo privater Haushalte in Deutschland in der gesamten Zeitspanne relativ konstant im Durchschnitt bei 5 – 6 % des BIP lag.

Abbildung 10: Stärker disaggregierte Finanzierungssalden in Deutschland

Anmerkung: Gemessen in % des BIP. Quellen:Statistisches Bundesamt, statistische Anhänge der Gutachten des Sachverständigenrats und Datenbank der europäischen Kommission (Ameco); eigene Berechnungen (CC-0).

In den sogenannten „goldenen Zeiten des Kapitalismus“ (die 1950er und 60er Jahre) war der Staatshaushalt sowie der Außenhandel relativ ausgeglichen. Die Unternehmen haben ihr Nettogeldvermögen in etwa in der Höhe abgebaut, in der die privaten Haushalte Nettogeldvermögen gebildet haben. In dieser Zeit haben deutsche Unternehmen hohe Investitionsausgaben getätigt und so das deutsche Wirtschaftswunder ermöglicht. Dies begann sich spätestens Mitte der 1980er Jahre zu ändern. Seitdem verringert sich das Finanzierungsdefizit des Unternehmenssektors zunehmend, weil die Investitionen im Verhältnis zum BIP abnehmen. Stattdessen gerieten die Regierung oder das Ausland in eine Defizitposition.

Interpretation

Wenn Sie die Pfeile nach links und rechts drücken, können Sie die Finanzierungssalden für die einzelnen Jahrzehnte durchgehen:

Von 1950 bis 1959 lag das Finanzierungsdefizit des Unternehmenssektors im Durchschnitt bei etwas mehr als 6 % des BIP, während der ausländische Finanzierungssaldo lediglich bei etwa -2 % lag. Staat und private Haushalte konnten beide einen Einnahmenüberschuss erzielen. In 1953 wurden dem deutschen Staat aufgrund des Londoner Abkommens Kriegsschulden erlassen, was einen Transfer vom Ausland zum Staatssektor darstellt und den starken Ausschlag der beiden Finanzierungssalden dieser Sektoren erklärt.8

Von 1960 bis 1969 waren die Budgetsalden von Staat und Ausland relativ ausgeglichen. Die Nettoneuverschuldung des Unternehmenssektors ging mit einer Nettogeldvermögensbildung im Privatsektor einher. Die Investitionen waren in dieser Zeit (wie auch im vorangegangenen Jahrzehnt) sehr hoch und können den Ausgabenüberschuss der Unternehmen erklären. Die dynamische Investitionstätigkeit dieser beiden Jahrzehnte stellt die Grundlage für das Wirtschaftswunder der Nachkriegszeit dar.

In den Jahren von 1970 bis 1979 begann die Nettoneuverschuldung des Unternehmenssektors zu fallen. Nach der ersten Ölpreiskrise in 1973 geriet die Weltwirtschaft in eine tiefe Rezession und die Unternehmen reduzierten ihre Ausgaben, wodurch auch ihr Finanzierungsdefizit schrumpfte.

Aufgrund der sinkenden Steuereinnahmen bei einer schwachen wirtschaftlichen Entwicklung und der tendenziell steigenden staatlichen Ausgaben entstand beim Staat ein Finanzierungsdefizit. Dies ermöglichte es den privaten Haushalten, weiterhin eine deutlich positive Nettogeldvermögensbildung zu erzielen.

Von 1980 bis 1989 schritt diese Entwicklung fort und die Unternehmen wurden für einige Jahre sogar zu Nettosparern. Durch die Außenhandelsüberschüsse dieser Zeit wuchs derweil die Nettoneuverschuldung des Auslands.

Die Zeit von 1990 bis 1999 war zunächst von der Wiedervereinigung geprägt. Staat und Unternehmen erhöhten ihre Investitionsausgaben in den neuen Bundesländern und erzielten entsprechende Finanzierungsdefizite. In 1995 wurde die Treuhandanstalt aufgelöst und es kam zu einem Privatisierungsverlust von ca. 200 Mrd. D-Mark, was einen Transfer vom Staats- zum Unternehmenssektor bedeutete und die Ausschläge der entsprechenden Finanzierungssalden in diesem Jahr erklärt.9 Die positive wirtschaftliche Entwicklung Ende der 1990er Jahre war auch der New-Economy Blase geschuldet, die sich in diesen Jahren aufbaute. Dies erhöhte die Steuereinnahmen sowie die privaten Ausgaben, wodurch das staatliche Finanzierungsdefizit schrumpfte.

Das Ausland erzielte in diesem Jahrzehnt aus 2 Gründen einen leichten Einnahmenüberschuss. Zum einen waren die neuen Bundesländer international nicht besonders wettbewerbsfähig und im Gegensatz zu den alten Bundesländern daher keine Nettoexporteure. Während Westdeutschland 1989/90 historisch einmalige Außenhandelsüberschüsse erzielte, war der Außenbeitrag der neuen Bundesländer nach der Wiedervereinigung so negativ, dass auch der gesamtdeutsche Außenbeitrag unter null sank. Zum anderen führte der Aufschwung dazu, dass Inländer aufgrund ihres gestiegenen Einkommens mehr Produkte aus dem Ausland importierten.

In den Jahren von 2000 bis 2009 wurden die deutschen Unternehmen dann endgültig zu Nettosparern. Dies könnte damit zusammenhängen, dass nach Platzen der New-Economy Blase in 2001 die Bilanzen vieler deutscher Unternehmen in eine Schieflage geraten waren.10 Während der Aktienmarktblase verschuldete sich der Privatsektor zunehmend. Die hoch bewerteten Aktien konnten als Sicherheit für Kredite verwendet werden und ließen viele Menschen positiv in die Zukunft blicken. Nach dem Platzen der Blase (in 2001) entpuppte sich der vermeintliche Vermögenszuwachs aber als reine Luftbuchung.

Der Privatsektor (Unternehmen und Haushalte) verringerte daraufhin seine Ausgaben, um die zuvor aufgebaute Verschuldung wieder zu reduzieren. Die gesunkene Ausgabefreudigkeit führte in Deutschland in den Folgejahren zu einer Rezession, die mit sinkenden Steuereinnahmen und steigenden Sozialtransfers einherging. Trotz der Sparanstrengungen des damaligen Finanzministers Hans Eichel stieg das Finanzierungsdefizit des Staates wieder an. Zusätzlich führte die Unternehmenssteuerreform der Rot-Grünen Regierung in dieser Zeitspanne zu einer geringeren Belastung der Unternehmen und trug so zur Nettogeldvermögensbildung im Unternehmenssektor bei.

Ähnliches wie nach 2001 passierte auch nach der globalen Finanzkrise in 2008, als das Platzen der Immobilienblase zu einem weltweiten Fall der Wertpapierkurse führte. In der Zeit nach 2010 änderte sich an dem Verhalten des deutschen Unternehmenssektors daher wenig. Da die Exportüberschüsse jedoch immer weiter anwuchsen, war es in den Jahren von 2012 – 2019 sogar möglich, dass alle inländischen Sektoren (inkl. des Staats) einen positiven Finanzierungssaldo erzielten (bei immer stärker zunehmender Verschuldung des Auslands). In 2020 änderte sich dies, weil die Regierung ein staatliches Defizit von mehr als 4 % in Kauf nahm, um die Einnahmeausfälle des Privatsektors während des staatlich verhängten Lockdowns zumindest teilweise zu kompensieren. Haushalte und Unternehmen erzielten daher netto einen hohen Einnahmenüberschuss.

Unternehmen als Nettosparer?

Der deutsche Unternehmenssektor ist ca. um die Jahrtausendwende zum „Nettosparer“ geworden.11 Ähnliche Entwicklungen sind in vielen Industrienationen seit den 1980ern zu beobachten, wie Abbildung 11 veranschaulicht.

Abbildung 11: Finanzierungssalden der Unternehmenssektoren international

Anmerkung: Gemessen in % des BIP. 5-Jahres-Durchschnitte. GER: Deutschland, GBR: Großbritannien, JAP: Japan, FRA: Frankreich, ITA: Italien, ESP: Spanien, POR: Portugal, FIN: Finnland. Quellen:Statistisches Bundesamt, statistische Anhänge der Gutachten des Sachverständigenrats, Datenbank der europäischen Kommission (Ameco) und FRED-Datenbank der Federal Reserve Bank of St. Louis (fred.stlouisfed.org); eigene Berechnungen (CC-0).

Ein positiver Finanzierungssaldo des Unternehmenssektors ist nur möglich, wenn Haushalte, Staat und Ausland in der Summe einen Ausgabenüberschuss erzielen. Haushalte häufen i.d.R. Geldvermögen an, um für das Alter oder unvorhergesehene Ereignisse sparen. Zudem investieren sie i.d.R. nicht, sodass sie nur wenig Kredite aufnehmen, um Investitionsprojekte zu finanzieren.12

Da die Summe aller ausländischen Finanzierungssalden null ergibt, weil die Einnahmenüberschüsse eines Landes den Ausgabenüberschüssen der anderen Länder entsprechen, ist häufig ein staatliches Haushaltsdefizit die Kehrseite der Nettogeldvermögensbildung im Unternehmenssektor. Eine Haushaltskonsolidierung könnte die Einnahmenüberschüsse der Unternehmen zwar verringern, weil weniger öffentliche Aufträge an private Unternehmen vergeben werden, würde vermutlich aber auch die wirtschaftliche Entwicklung bremsen.

Angebotsseitige Erklärungen

Dass Unternehmen in den allermeisten Industrienationen geichzeitig zu Nettosparern geworden sind, kann zu einem Problem werden, sofern eine positive wirtschaftliche Dynamik nur noch mit steigenden staatlichen Nettoausgaben gewährleistet werden kann. Ob der Einnahmenüberschuss im Unternehmenssektor tatsächlich Schwierigkeiten verursacht, welche Ursachen er hat und wie man ihn ggf. wirtschaftspolitisch beeinflussen kann, hängt von der theoretischen Brille ab, mit der die Zahlen betrachtet werden.

Ökonomen, die eher neoklassiche geprägt sind, werden die geringe Ausgabefreudigkeit der Unternehmen vor allem auf falsche staatliche Rahmenbedingungen zurückführen. Bürokratische Auflagen sowie zu hohe Steuerbelastungen und Löhne hielten Unternehmen davon ab, Investitionen zu tätigen. Eine Veränderung dieses Umstands erfordere daher angebotsseitige Reformen, die zu einer Entlastung der Unternehmen führen sollen.

Nachfrageseitige Erklärungen

Dao & Maggi (2018) vom IWF sehen in der gestiegenen Ungleichheit hingegen einen Grund für die Nettogeldvermögensbildung im Unternehmenssektor. Dies hätte die Konsumfreude gemindert und folglich den Anreiz zur Erweiterung der Produktionskapazitäten verringert. Die Unternehmenssteuersenkungen, die in den letzten Jahrzehnten in vielen Ländern zur Förderung der wirtschaftlichen Entwicklung durchgeführt wurden, gingen daher nicht mit höheren Investitionsausgaben, sondern höheren Einnahmenüberschüssen einher.

Ähnlich argumentieren postkeynesianisch geprägte Ökonomen, die vor allem eine zu geringe Nachfrage für die Unternehmensüberschüsse verantwortlich machen. Die schwache Lohnentwicklung der letzten Jahrzehnte habe die Investitionsdynamik aber nicht nur indirekt beeinflusst. Höhere Lohnkosten würden Unternehmen veranlassen, in arbeitssparende Technologien zu investieren und wirken daher wie eine „Produktivitätspeitsche“. Wer über Lohnsenkungen seine Wettbewerbsfähigkeit erhöht, kann sich hingegen auch mit alten Technologien oder Strukturen am Markt behaupten.

Wir werden im letzten Modul auf weitere postkeynesianische Erklärungen für die Einnahmenüberschüsse der Unternehmen eingehen. Dort werden wir auch die „Hypothese der finanziellen Instabilität“ diskutieren, aus der folgt, dass der regelmäßige Zusammenbruch von Finanzierungsprozessen in einem auf Kredit basierten Geldsystem dazu führt, dass Unternehmen ihre Investitionsausgaben reduzieren, um stattdessen ihre Schulden zurückzuzahlen. Eine ähnliche Theorie hat der taiwanesische Finanzmarktanalyst Richard Koo zur Erklärung der langen Rezessionsphase in Japan entwickelt. Er spricht von einer Bilanzrezession, weil der bilanzielle Wert der Forderungen des Unternehmenssektors einbricht und diese hierdurch faktisch insolvent wären (siehe Koo (2011) und Koo (2014)).

Profite ohne Investitionen

Postkeynesianische Ökonomen und Politikwissenschaftler machen zudem den allgemeinen Trend zu einer größeren Bedeutung des Finanzsektors, den sie als „Finanzialisierung“ bezeichnen, für die zunehmende Nettogeldvermögensbildung des Unternehmenssektors verantwortlich.13 Grob vereinfacht könnte man sagen, dass der Shareholdervalue-Kapitalismus, der sich in den 1980er Jahren zunächst in den USA und Großbritannien durchsetzte, Unternehmen dazu anhielte, sich primär an der Bewertung am Aktienmarkt zu orientieren. Dies habe dazu beigetragen, dass der kurzfristige Cash-Flow einer Firma wichtiger wurde als langfristige Investitionen.

Die realwirtschaftliche Produktion verliere durch den Finanzsektor aber zunehmend an Bedeutung, weil Unternehmen versuchen würden, über Finanzprodukte Gewinne zu realisieren, ohne selber Investitionen zu tätigen. So führe die Ausweitung des Finanzsektors zu fallenden Investitionsausgaben, die für den Rückgang des Produktivitätswachstums in nahezu allen Industrienationen seit den 1980ern verantwortlich wären. Zudem muss ein immer größerer Anteil der gesamtwirtschaftlichen Erträge für das Einkommen des Finanzsektors aufgebracht werden (siehe Bezemer & Hudson (2016)).

Finanzierungs- vs. Gewinn- und Verlustrechnung

Ein häufiges Missverständnis entsteht durch die Verwechslung der Finanzierungsrechnung mit der Gewinn- und Verlustrechnung. Oft wird argumentiert: „Unternehmen müssen Gewinne erzielen und können sich nicht dauerhaft verschulden.“ Dabei zeigen die Finanzierungssalden lediglich die Veränderung des Nettogeldvermögens an, also die Differenz zwischen Einnahmen und Ausgaben. Im Gegensatz dazu basiert der Gewinn eines Unternehmens auf der Differenz aus Ertrag und Aufwand, was der Nettovermögensbildung entspricht.

Es ist möglich, das Nettovermögen zu steigern, selbst wenn ein negativer Finanzierungssaldo vorliegt, solange die Sachvermögensbildung eines Unternehmens die Nettoneuverschuldung übersteigt. Beispielsweise kann ein Unternehmen einen Kredit aufnehmen, um eine Maschine zu erwerben. Diese Anschaffung stellt zwar eine Ausgabe dar, jedoch keinen Aufwand, da das Sachvermögen in dem gleichen Maß zunimmt, in dem das Geldvermögen abnimmt. Diese Transaktion reduziert also das Nettovermögen nicht und führt folglich zu keinem Verlust. Die Gewinne, die durch den Einsatz der Maschine erzielt werden, tragen dann zur Erhöhung des Nettovermögens bei, selbst wenn der Finanzierungssaldo negativ ist.

Unternehmen vs. Haushalte

Die Nettoverschuldung der nichtfinanziellen Kapitalgesellschaften lag im Jahr 2022 bei etwa -1,9 Billionen Euro. Trotzdem belief sich das Nettovermögen auf mehr als 5 Billionen Euro. Da Unternehmen in der Regel durch Investitionen ihre zukünftigen Gewinne steigern, sind sie in der Lage, aufgenommene Kredite zu einem späteren Zeitpunkt zu tilgen und gegebenenfalls neue Kredite zur Finanzierung weiterer Investitionen aufzunehmen. Unternehmen können daher über längere Zeiträume hinweg Ausgabenüberschüsse verzeichnen und dennoch Gewinne erzielen.

Ein dauerhaftes Finanzierungsdefizit privater Haushalte ist hingegen häufig nicht tragbar. Da Haushalte in der Regel nicht investieren, würde ein negativer Finanzierungssaldo auch einen Abbau des Nettovermögens bedeuten, den sie nicht durch steigende zukünftige Einkommen ausgleichen können. Allerdings gibt es auch bei privaten Haushalten Möglichkeiten, das zukünftige Einkommen mithilfe von Ausgabenüberschüssen zu erhöhen. Ein kreditfinanzierter Immobilienkauf kann beispielsweise zukünftige Einnahmen generieren oder die künftigen Ausgaben verringern, wenn die Immobilie selbst genutzt wird und dadurch Mietkosten entfallen. Auch kreditfinanzierte Bildungsausgaben können langfristig zur Steigerung des Einkommens beitragen.

MERKE

Ein Finanzierungssaldo entspricht der Differenz aus Einnahmen und Ausgaben, also der Nettogeldvermögensbildung (einer Person oder Gruppe).

Da eine Nettogeldvermögensbildung in einem geschlossenen System nicht möglich ist, addieren sich alle Finanzierungssalden weltweit zu null.

Eine offene Volkswirtschaft (inkl. Außenhandel) kann in der Höhe Nettogeldvermögen bilden, in der das Ausland Ausgabenüberschüsse erzielt (Nettogeldvermögen abbaut bzw. Verschuldung aufbaut).

Der Teil der Vermögensbildung („Ersparnis“), der über die Sachvermögensbildung hinausgeht, stellt somit Forderungen gegenüber dem Ausland dar und erhöht das Nettoauslandsvermögen.

In den letzten Jahrzehnten ist in vielen Industrienationen der Unternehmenssektor zum „Nettosparer“ geworden.

Literatur

BEZEMER, D. & M. HUDSON (2016). “Finance Is Not the Economy: Reviving the Conceptual Distinction,” Journal of Economic Issues, 50(3), 745–768.↵

BUNDESBANK (2006). “Zur jüngeren Entwicklung der Kredite deutscher Banken an inländische Unternehmen und Privatpersonen,” Deutsche Bank Monatsbericht, Juli, 15–31.↵

DAO, M. UND C. MAGGI (2018). The Rise in Corporate Saving and Cash Holding in Advanced Economies: Aggregate and Firm Level Trends, IMF Working Papers 18/262, International Monetary Fund.↵

GODLEY, W. UND M. LAVOIE (2007). Monetary Economics – An Integrated Approach to Credit, Money, Income, Production and Wealth, Palgrave MacMillan.↵

GODLEY, W. UND L. R. WRAY (1999). “Can Goldilocks Survive?” Economics Policy Note Archive 99-4, Levy Economics Institute.↵

HEIRES, M. UND A. NÖLKE (2011). “Finanzkrise und Finanzialisierung,” in Die Internationale Politische Ökonomie der Weltfinanzkrise, Springer VS, 37–52.↵

KOO, R. C. (2011). “The world in balance sheet recession: causes, cure, and politics,” real-world economics review, 19–37.↵

KOO, R. C. (2014). The Escape from Balance Sheet Recession and the QE Trap: A Hazardous Road for the World Economy, John Wiley & Sons.↵

PAETZ. M. (2025). “Geldtheorie und Geldpolitik,” Schäffer-Poeschel.↵

VAN TREECK, T., E. HEIN, UND P. DÜNHAUPT (2007). “Finanzsystem und wirtschaftliche Entwicklung: neuere Tendenzen in den USA und in Deutschland aus makroökonomischer Perspektive,” IMK Studies 05/2007, Institut für Makroökonomie.↵

Manche Menschen sparen auf einem Bankkonto, andere legen Geld in Aktien oder Immobilien an. Vermögensbildung kann sehr verschiedene Formen annehmen, die alle als „Ersparnis“ bezeichnet werden. Da dies häufig zu vermeidbaren Missverständnissen führt, werden wir in diesem Modul einige Begriffe unterscheiden, die dabei helfen, verschiedene Formen der Vermögensbildung zu differenzieren. Wie wir in den vorangegangenen Modulen bereits gesehen haben, können bilanzielle Darstellungen sehr hilfreich sein, wenn es darum geht, monetäre Phänomene zu analysieren. Daher behandeln wir zunächst Grundlagen der doppelten Buchführung, bevor wir verschiedene Formen von „Ersparnis“ untersuchen.

Grundlagen der doppelten Buchführung

Der italienische Mathematiker Luca Pacioli gilt als Erfinder der doppelten Buchführung und hat bereits 1494 in seinem Buch „Summa de arithmetica, geometria, proportioni et proportionalità“ die Grundlagen für eine bilanzielle Erfassung ökonomischer Größen gelegt. Bilanzen bieten eine übersichtliche und schematische Darstellung, die dabei hilft, eine inkonsistente Argumentation zu vermeiden.

Die folgende Einführung in die doppelte Buchführung beschränkt sich auf die Kernkonzepte, die zum Verständnis der Beziehungen zwischen Zentral- und Geschäftsbanken beitragen. Sie soll und wird nicht den Kriterien einer betriebswirtschaftlichen Steuerprüfung genügen. Wir beginnen mit der Unterscheidung zwischen Bestands- und Stromgrößen, die für das Verständnis von Bilanzen wesentlich ist.

Bestands-und Stromgrößen

„I have found out what economics is; it is the science of confusing stocks with flows.“

Ökonomen unterscheiden zwischen Größen, die zu einem bestimmten Zeitpunkt gemessen werden, wie z.B. das Vermögen, und solchen, die über einen Zeitraum (also pro Zeiteinheit) erfasst werden, wie z.B. die Ersparnis. Erstere nennt man Bestandsgrößen, letztere Strom- oder Flussgrößen. Um die Entwicklung einer Bestandsgröße zu beschreiben benötigt man die Stromgröße, welche die Veränderung des Bestands beschreibt: Die Bestandsgröße Vermögen am Ende dieses Jahres entspricht der Bestandsgröße Vermögen am Ende des letzten Jahres zuzüglich der Stromgröße Ersparnis während des laufenden Jahres. Da die Stromgröße Ersparnis häufig mit der Bestandsgröße Vermögen verwechselt wird, verwendet das statistische Bundesamt seit 1995 in der volkswirtschaftlichen Gesamtrechnung den Ausdruck „Sparen“ statt Ersparnis.

Ein weiteres wichtiges Beispiel für den Zusammenhang von Bestands- und Stromgrößen ist die Beziehung zwischen Kapitalstock und Investitionen. Der Kapitalstock entspricht dem Bruttoanlagevermögen und repräsentiert in der Produktion eingesetzte Anlagegüter, wie Maschinen oder Fabriken. Er stellt eine Bestandsgröße dar, die zu einem Zeitpunkt (z.B. am Ende des Jahres) gemessen wird, während die Investition eine Stromgröße ist, die über einen Zeitraum erfasst wird (z.B. während eines Jahres). Stellen wir uns den Kapitalstock vereinfacht als einen Bestand von Maschinen vor, dann entspricht der Wert der Maschinen am Ende eines Jahres gerade dem Wert am Ende des vergangenen Jahres zuzüglich der Investitionen in neue Maschinen.

Typische Bestandsgrößen sind Vermögen oder Schuldenstand. Typische Stromgrößen sind Einkommen, Ersparnis oder Neuverschuldung. Tabelle 2 gibt einige Beispiele für Bestands- und Stromgrößen.

Tabelle 2: Bestands- und Stromgrößen

T-Konten und Bilanzen

Essentielle Basis für die doppelte Buchführung sind T-Konten. Grundsätzlich lassen sich mit Hilfe von T-Konten sowohl Bestände als auch Zu- und Abgänge, also Stromgrößen, einer Art erfassen. Der Ausdruck Bilanz ist aus dem Lateinischen abgeleitet und bedeutet so viel wie Waage oder Gleichgewicht („ bi“ für doppelt und „ lanx“ für Schale). Eine Bilanz ist ein T-Konto, das die Bestände aller Vermögenswerte (+) und Schulden (-) bzw. Forderungen (+) und Verbindlichkeiten (-) als Aktiva (+) und Passiva (-) eines Individuums oder einer Gruppe strukturiert zusammenfasst:

Für gewöhnlich wird in keiner Bilanz die Summe der Vermögenswerte exakt der Verschuldung entsprechen. Es gibt einen Restposten, den man als das Nettovermögen bzw. das Reinvermögen bezeichnet (die Differenz zwischen Forderungen/Vermögen und Verbindlichkeiten/Verschuldung). Die Berücksichtigung des Nettovermögens in der Bilanz sorgt dafür, dass Aktiv- und Passivseite gleich groß sind und die Bilanz immer ausgeglichen ist. Das Nettovermögen kann auf beiden Seiten der Bilanz aufgeführt werden. Da Bilanzpositionen nicht negativ sein können, wird es als Ausgleichsposten auf der rechten Seite geführt, sofern die Vermögenswerte die Verschuldung übersteigen. Sollte die Verschuldung hingegen das Vermögen übersteigen, wird es auf der linken Seite der Bilanz geführt werden. Die Bilanz einer Privatperson könnte z.B. so aussehen:

Unterkonten

Eine Bilanz listet die Vermögenswerte (Immobilien, Aktien, Bankeinlagen, Bargeld, etc.) und Verbindlichkeiten (z.B. Hypothekenkredite und Konsumentenkredite) systematisch auf. Jeder einzelne Eintrag kann wiederum in einem (Unter-)T-Konto detaillierter aufgegliedert werden. Zudem können die Veränderungen der Bestandsgrößen in Transaktionskonten aufgeführt werden, die i.d.R. in Aktiv- und Passivkonten unterteilt werden. Sie erfassen den Anfangsbestand (AB) einer Position, ihre Zu- und Abgänge sowie ihren Endbestand (EB), wie in Abbildung 4 dargestellt.

Abbildung 4: Bilanzierungsbeispiel mit Unterkonten

In den Aktivkonten werden die Anfangsbestände der Vermögenswerte auf der Soll-Seite (links) verbucht, in den Passivkonten werden die Anfangsbestände der Verbindlichkeiten auf der Haben-Seite (rechts) verbucht. Zugänge sind entsprechend im Aktivkonto auf der Soll- und im Passivkonto auf der Habenseite zu finden. Umgekehrt verhält es sich mit den Abgängen in einem Unterkonto. Die Salden der Aktiv- und Passivkonten ergeben dann den Endbestand und somit die Einträge der Unterkonten in der Bilanz. Für unsere Zwecke wird es meistens ausreichen, die Bilanzen ohne Aktiv- und Passivkonten zu betrachten und Veränderungen mit „ +“ oder „ -“ darzustellen.

Aktiv- und Passivtausch

Die Buchungen in einer Bilanz werden häufig mit Hilfe eines Buchungssatzes verkürzt wiedergegeben. Nehmen wir an, unsere Beispielperson kauft mit ihren Bankeinlagen für 5 Euro zusätzliche Aktien. Dann wäre der entsprechende Buchungssatz „ (Per) Aktien an Bankeinlagen 5 Euro. Zunächst wird das Unterkonto genannt, in dem auf der linken Seite (der Soll-Seite) gebucht wird, dann das Unterkonto, bei dem auf der rechten (der Haben-Seite) gebucht wird. Da im Deutschen auch von links nach rechts gelesen wird, kann man sich dies relativ einfach merken. Anders ausgedrückt wird zunächst das Konto genannt, für das die finanziellen Mittel aufgewendet werden (Mittelverwendung), und dann das Konto, von dem die Mittel genommen werden (Mittelherkunft). Verbunden werden die beiden Konten mit dem Wort „ an“. Man bucht also immer „ (Per) Soll an Haben“. Die Veränderung der Konten unserer Beispielperson ist im oberen Abschnitt von Abbildung 5 dargestellt.

Abbildung 5: Aktiv- und Passivtausch

In diesem Beispiel hat der zusätzliche Kauf der Aktien lediglich zu einer Veränderung auf der Aktivseite der Bilanz geführt. Es waren daher auch nur die Aktivkonten von dem Vorgang berührt. Man spricht in diesem Fall auch von einem Aktivtausch. Eine Buchung, die lediglich die Passivseite betrifft, nennt man dementsprechend einen Passivtausch. Unsere Beispielperson könnte sich zum Beispiel 100 Euro von ihrem Nachbarn leihen, um einen Teil der Hypothek zurückzuzahlen. In diesem Fall wäre der Buchungssatz „ Hypotheken an Kredite 100 Euro (also wieder: Soll an Haben) und es würde das neue Unterkonto „Kredite“ auf der Passivseite der Bilanz aufgeführt werden, wie im unteren Teil in Abbildung 5 dargestellt. Der Saldo auf dem Passivkonto „ Hypotheken“ beträgt jetzt nur noch 400 Euro. Das Nettovermögen der Privatperson hat sich aber nicht verändert, weil nun ein zusätzlicher Kreditvertrag mit dem Nachbarn besteht. Lediglich die Zusammensetzung der Verbindlichkeiten ist nun eine andere.

Bilanzverlängerung und -verkürzung

Neben Aktiv- und Passivtausch gibt es noch die sogenannte Bilanzverlängerung bzw. -verkürzung. Hiermit werden Transaktionen bezeichnet, welche die Aktiv- und Passivseite um denselben Betrag erhöhen bzw. vermindern. Würde sich unsere Beispielperson dazu entscheiden, einen weiteren Kredit in Höhe von 100 Euro aufzunehmen, um damit zusätzliche Aktien zu kaufen, so wäre der entsprechende Buchungssatz „Aktien an Kredite 100 Euro“. Auf der Passivseite würden sich die Verbindlichkeiten (Kredit) und auf der Aktivseite das Konto „Aktien“ um den gleichen Betrag von 100 Euro erhöhen.14 Dieser Vorgang ist in der oberen Hälfte von Abbildung 6 gezeigt. Die Bilanz wäre entsprechend um 100 Euro verlängert worden. Die untere Hälfte zeigt eine Bilanzverkürzung. Unsere Beispielperson verwendet 5 Euro ihrer Einlagen, um in einem Café ein Eis zu kaufen. Da es sich bei dem Eis um ein Konsumgut handelt, das sofort verspeist wird, und nicht um ein längerfristiges Gut wie eine Immobilie, ist die Gegenbuchung eine Reduktion des Nettovermögens. Im Ergebnis wurde die Bilanz um 5 Euro verkürzt.

Abbildung 6: Bilanzverlängerung und Verkürzung

In den obigen Beispielen hat lediglich der Eiskauf zu einer Veränderung des Nettovermögens geführt. Weder der Kauf von Aktien aus dem eigenen Einlagenbestand noch der Kauf mit Hilfe eines neuen Kredits hat die Differenz zwischen Forderungen und Verbindlichkeiten verändert. Nur der Erwerb eines Konsumgutes, welches sofort verbraucht wird, ändert das Nettovermögen, weil der Ausgabe kein neuer Vermögenswert gegenübersteht. Die Bilanz ist aber in jedem Fall ausgeglichen, unabhängig davon, ob es sich um einen Aktiv- oder Passivtausch bzw. eine Bilanzverlängerung oder -verkürzung handelt. Aktiv- und Passivseite sind immer gleich groß.

Formen der Vermögensbildung

Die Stromgröße Ersparnis (oder auch Sparen) entspricht dem Teil des Einkommens, der nicht zum Konsum verwendet wird. Sie wird daher von vielen Menschen als Konsumzurückhaltung interpretiert oder gar mit der Bestandsgröße Vermögen verwechselt. Ersparnis ist aber Vermögensbildung, also die Veränderung des Vermögens. Sie kann zudem verschiedene Formen annehmen und muss nicht zwangsläufig mit einer Reduktion der Konsumausgaben einhergehen (möglich wäre z.B. auch eine Erhöhung des Einkommens). Im Folgenden werden verschiedene Formen der Vermögensbildung präzisiert, um Missverständnisse zu eliminieren, die dem Verständnis der späteren Module im Wege stehen würden.

Netto-, Geld- und Sachvermögen

Die bilanzielle Darstellung in Abbildung 8 veranschaulicht verschiedene Vermögensbegriffe, die wir regelmäßig verwenden werden.15 Zum Zahlungsmittelbestand zählt man das Bargeld, welches wir in Form von Scheinen und Münzen in unseren Brieftaschen, unter dem Kopfkissen etc. aufbewahren, sowie das Giralgeld, also der Bestand von Einlagen auf unseren Bankkonten. Nimmt man die sonstigen Geldforderungen hinzu, wie Wertpapiere, Termingelder etc., ergibt sich das Bruttogeldvermögen. Ziehen wir vom Bruttogeldvermögen die Geldschulden ab, verbleibt das Nettogeldvermögen. Häufig wird auch vereinfacht vom Geldvermögen gesprochen, wenn das Nettogeldvermögen gemeint ist.

Das Reinvermögen bzw. Nettovermögen erhält man dann, indem man zum Nettogeldvermögen noch das Sachvermögen hinzuzählt, welches aus allen denkbaren Sachwerten, also langlebigen Gütern besteht. Dies können Kühlschränke, Autos, Immobilien, die heimische Stereoanlage, der Laptop, das Handy usw. sein. Im volkswirtschaftlichen Rechnungswesen entspricht das Sachvermögen dem Anlagevermögen sowie Grund und Boden. Zum Anlagevermögen zählen nur Güter, die längerfristig in der Produktion eingesetzt werden (Bauten, Maschinen, Software etc.).

Die bisher genannten Definitionen beziehen sich auf die Bestände in einer Bilanz. Mit ihrer Hilfe lassen sich aber auch Veränderungen präzise benennen. Veränderungen des Zahlungsmittelbestandes bezeichnet man als Einzahlung bzw. Auszahlung, Veränderungen des (Netto-)Geldvermögens als Einnahme bzw. Ausgabe und Veränderungen des Nettovermögens als Ertrag bzw. Aufwand. Die letztgenannten Begriffe werden bei Privatpersonen auch als Einkommen bzw. Konsum bezeichnet.

Einnahmen und Ausgaben vs. Einkommen und Konsum

Einnahmen sollten nicht mit Einkommen verwechselt werden. So kann sich das Geldvermögen eines Unternehmens auch erhöhen, wenn z.B. eine Maschine verkauft wird. Hierdurch würde sich das Sachvermögen reduzieren, aber das Geldvermögen ansteigen (Aktivtausch). Das Nettovermögen hätte sich in diesem Fall aber nicht verändert. Der Vorgang führt zu einer Einzahlung, die auch eine Einnahme darstellt, aber keinen Ertrag. Bekommt man hingegen zum Monatsersten sein Gehalt überwiesen, so erhöht sich der der Zahlungsmittelbestand, das Geldvermögen und auch das Nettovermögen. Die Überweisung stellt in diesem Fall Einkommen, Einnahme und Ertrag dar.

Eine Ausgabe sollte auch nicht mit Konsum verwechselt werden. Konsum beschreibt den Verbrauch von Gütern. So wäre der Konsum einer guten Flasche Rotwein eine Verringerung des Sachvermögens, weil der Bestand des Weinkellers verringert wurde. Gleichzeitig findet eine Reduktion des Nettovermögens statt, nicht aber eine Reduktion des Geldvermögens, sofern sich die Flasche bereits im Besitz des Trinkers befand. Der Verbrauch stellt einen Konsum (= Aufwand) dar, aber keine Ausgabe wie auch keine Auszahlung. In der Vermögensrechnung des statistischen Bundesamtes wäre die Flasche Rotwein allerdings bereits beim Kauf des Endverbrauchers als Konsumgut gewertet worden und bestenfalls dem Gebrauchsvermögen, nicht aber dem Sachvermögen zugeordnet worden.

Ein- und Auszahlungen

Wird der Kauf einer Aktie z.B. mit Bankeinlagen gezahlt, so stellt der Kauf eine Auszahlung, aber keine Ausgabe und keinen Aufwand dar. Der Zahlungsmittelbestand verringert sich, ohne dass sich Geld- oder Nettovermögen ändern. Der Barkauf einer Maschine wäre hingegen eine Ausgabe sowie eine Auszahlung, aber kein Aufwand. Der Zahlungsmittelbestand und das Geldvermögen sinken, ohne dass sich das Nettovermögen ändert.

Der Verkauf eines Anlagegutes gegen Bargeld stellt eine Einzahlung sowie eine Einnahme dar, weil sich der Zahlungsmittelbestand wie auch das Geldvermögen erhöht, aber keinen Ertrag, weil sich das Nettovermögen nicht ändert. Die Bezahlung eines Kinobesuchs mit Bargeld wäre eine Auszahlung, eine Ausgabe und ein Aufwand (Konsum). Führt der Verkauf einer Aktie zu einer Erhöhung der Bankeinlagen, stellt der Vorgang eine Einzahlung, aber keine Einnahme und keinen Ertrag dar, weil die sonstigen Geldforderungen um den gleichen Betrag gesunken, wie die Zahlungsmittel gestiegen sind. Der Zusammenhang zwischen den Strom- und Bestandsgrößen im Rahmen der Vermögensrechnung ist in Tabelle 3 zusammengefasst.

Tabelle 3: Zusammenhang von Bestands- und Stromgrößen

Häufig werden gesamtwirtschaftliche Zusammenhänge zunächst unter Vernachlässigung von Außenhandelsbeziehungen untersucht (in einer sogenannten geschlossenen Volkswirtschaft). Erst im Nachhinein wird die Analyse dann um die Außenhandelsbeziehungen erweitert. Da innerhalb eines abgeschlossenen Systems die Ausgaben einer Person immer den Einnahmen einer anderen entsprechen, kann eine solche Volkswirtschaft kein Nettogeldvermögen bilden.

Ausgaben sind Einnahmen

Eine Person oder Gruppe kann nur dann mehr einnehmen als ausgeben, also einen Einnahmenüberschuss erzielen, wenn alle anderen in der Summe in exakt gleicher Höhe einen Ausgabenüberschuss verzeichnen, also mehr ausgeben als einnehmen. Betrachten wir eine Beispielökonomie, die aus nur 2 Personen besteht. Person A stellt Nahrungsmittel her und Person B Kleidungsstücke. Nehmen wir an, beide kaufen sich gegenseitig Waren im Wert von 1000 Euro ab. Dann entsprechen die Ausgaben der einen Person gerade den Einnahmen der anderen und beide haben einen ausgeglichenen Budgetsaldo (Einnahmen = Ausgaben). Nehmen wir nun an, Person A möchte Vermögen bilden, indem sie weniger ausgibt als sie einnimmt. Gehen wir davon aus, sie kauft nur noch Waren im Wert von 800 Euro von Person B ab, weil sie 200 Euro sparen möchte. Mit der Ersparnis von Person A sinken nun aber auch die Einnahmen von Person B. Um weiterhin Waren im Wert von 1000 Euro von Person A abzukaufen, müsste sich Person B verschulden. Person A könnte ihr die 200 Euro leihen, die sie nicht ausgegeben hat.

Die Ersparnis (der Vermögensaufbau) von A ist aber nur dann möglich, wenn sich B in der laufenden Periode verschuldet. Angenommen, Person B wäre nicht bereit, sich zu verschulden. Wenn sie ihre Ausgaben reduziert, um sie den gesunkenen Einnahmen anzupassen, kann auch Person A kein Vermögen bilden. Gibt Person B nämlich nur 800 Euro aus, dann sinken wiederum die Einnahmen von Person A und entsprechen wieder ihren Ausgaben. Der Einnahmenüberschuss von A verschwindet, weil B keinen Ausgabenüberschuss zulässt. Unter diesen Umständen ist Person A also gezwungen, ihren Sparplan zu ändern, will sie ihren Ausgabeplan aufrecht erhalten.

Die Nettoweltverschuldung beträgt null

Ein Ausgabenüberschuss kann auch aus einem angesparten Vermögen getätigt werden. In diesem Fall würde das Vermögen der entsprechenden Person in der laufenden Periode sinken. Der Einnahmenüberschuss ist dennoch nur möglich, weil es auch einen Ausgabenüberschuss gibt. Zudem kann das angesparte Vermögen nur aus Einnahmenüberschüssen der Vergangenheit entstanden sein. Einem Geldvermögen muss zwangsläufig eine ebenso hohe Verschuldung gegenüberstehen. Man kann also nur dann Geldvermögen bilden, solange alle anderen Wirtschaftssubjekte in exakt gleicher Höhe Geldvermögen abbauen. Der eigenen Forderung muss eine ebenso hohe Verbindlichkeit gegenüberstehen.

Lege ich meinen Einnahmenüberschuss z.B. in einen Fonds an, steht meiner Vermögensbildung ein Schuldverhältnis des Fonds gegenüber. Beim Kauf einer Unternehmensanleihe steht meiner Forderung eine Verbindlichkeit des entsprechenden Unternehmens gegenüber, usw. In unserem Beispiel steht der potentiellen Vermögensbildung von Person A eine potentielle Verschuldung der Person B gegenüber (sofern B überhaupt bereit ist, sich zu verschulden und A Ersparnisse bilden zu lassen). Da Schulden und Vermögen sich global immer zu null addieren müssen, ist die Nettoverschuldung global natürlich null.16 Die Welt als Ganzes hat ja keinen außerirdischen Sparer, bei dem sie sich verschulden könnte, bzw. keinen außerirdischen Schuldner, der ihr eine Ersparnis ermöglicht.

Gesamtwirtschaftliche Vermögensbildung ist Sachvermögensbildung

Wie das vorangegangene Beispiel gezeigt hat, bleibt nach Verrechnung aller Forderungen und Verbindlichkeiten für die gesamtwirtschaftliche Vermögensbildung lediglich die Sachvermögensbildung übrig, die volkswirtschaftlich auch als Investition bezeichnet wird. Demnach muss die gesamtwirtschaftliche Ersparnis (Vermögensbildung) den Investitionen entsprechen.

Viele schließen aus dieser Identität vorschnell, dass Ersparnisse, im Sinne von vorhandenem Geldvermögen, Investitionen finanzieren würden. Wie wir wissen verleihen Banken aber keine vorhandenen Spareinlagen, sondern neu geschaffene. Da diese Identität jederzeit gilt, kann man gesamtwirtschaftlich auch keine Ersparnisse anhäufen, um sie zu einem späteren Zeitpunkt zu investieren, weil die Ersparnis der Vergangenheit ja bereits der Investition der Vergangenheit entsprach. Einzelwirtschaftlich lässt sich Geld ansparen, um es zu einem späteren Zeitpunkt auszugeben. Gesamtwirtschaftlich ist diese Sichtweise aber irreführend, weil die gesamtwirtschaftliche Ersparnis gar keine Geldvermögensbildung ist.

MERKE

Eine Bilanz ist stets ausgeglichen. Auf der Aktivseite werden die Vermögenswerte (Forderungen) erfasst, während auf der Passivseite die Verbindlichkeiten verbucht werden. Die Differenz ergibt bei Privatpersonen das Nettovermögen und bei Unternehmen das Eigenkapital.

Die Aktiv- und Passivseite können auch als Verwendung und Herkunft der Positionen betrachtet werden.

Ein Aktivtausch betrifft ausschließlich Positionen auf der Aktivseite, während ein Passivtausch nur die Passivseite berührt.

Eine Bilanzverlängerung oder -verkürzung beeinflusst sowohl die Aktiv- als auch die Passivseite gleichermaßen, wodurch sich die Bilanzsumme erhöht oder verringert.

Vermögenswerte lassen sich in Rein- (bzw. Netto-), Geld- und Sachvermögen unterteilen.

Das Reinvermögen setzt sich aus der Summe von Geld- und Sachvermögen zusammen.

In einer geschlossenen Volkswirtschaft erfolgt die Vermögensbildung immer in Form von Sachvermögensbildung, da die Geldvermögensbildung im Aggregat nicht möglich ist.

Literatur

GODLEY, W. UND M. LAVOIE (2007). Monetary Economics – An Integrated Approach to Credit, Money, Income, Production and Wealth, Palgrave MacMillan.↵

GRASS, R. UND W. STÜTZEL (1983). Volkswirtschaftslehre: eine Einführung auch für Fachfremde, Vahlen.↵

LINDNER, F. (2012). “Saving does not finance Investment: Accounting as an indispensableguide to economic theory,” IMK Working Paper 100-2012, IMK at the Hans Boeckler Foundation, Macroeconomic Policy Institute.↵

PAETZ. M. (2025). “Geldtheorie und Geldpolitik,” Schäffer-Poeschel.↵

SCHMIDT, J. (2011). Die Bedeutung der Saldenmechanik für die makroökonomische Theoriebildung, Marburg : Metropolis-Verl., 111–147.↵

SCHMIDT, J. (2012). Die Bedeutung der Saldenmechanik für die makroökonomische Theoriebildung, Marburg : Metropolis-Verl., 111–147.↵

STÜTZEL, W. (1978). Volkswirtschaftliche Saldenmechanik: ein Beitrag zur Geldtheorie, Tübingen: Mohr.↵

STÜTZEL, W. (1979). Sparen – Fluch oder Segen? Anmerkungen zu einem alten Problem aus Sicht der Saldenmechanik, Marburg : Metropolis-Verl., 61–85.↵

Geld ist ein liquider Vermögenswert, eine Forderung, aber auch eine Verbindlichkeit, eine Steuergutschrift, aber auch ein Schuldschein der Regierung oder einer Bank. All diese Zuschreibungen sind grundsätzlich kompatibel zueinander. Wir werden im Folgenden sehen, wie schwer es ist, eine eindeutige Definition für Geld zu finden, die für alle Anwendungsbereiche passend ist. Dies liegt auch daran, dass man mit dem Begriff „Geld“ ganz unterschiedliche Dinge meinen kann, z.B. Bargeld, Zentralbankgeld, Buchgeld von Banken (Sichtguthaben bei Geschäftsbanken), Geldvermögen oder das Geldsystem als Ganzes.

Noch schwieriger ist es, den Ursprung von Geld zu klären. Daher wird Geld häufig über seine Funktionen als Tausch- bzw. Zahlungsmittel, Recheneinheit und Wertaufbewahrungsmittel definiert (siehe Abschnitt „Grundlagen“). Was auch immer diese Eigenschaften erfüllt, kann als Geld verwendet werden, getreu dem Motto: „Money is what money does“ (Walker (1878)). So lässt sich jedoch nicht erklären, warum das gesetzliche Zahlungsmittel in den USA der Dollar und im Euro-Raum der Euro ist und warum in keinem der beiden Länder Goldmünzen, Zigaretten oder Panini-Sticker als Zahlungsmittel verwendet werden.

Der Ursprung von Geld und Kredit

Kontroversen über den Ursprung des Geldes gab es bereits bei Platon und Aristoteles, mehr als 300 Jahre v. Chr. Bevor wir die zwei wichtigsten geldtheorethischen Konzepte miteinander vergleichen, werden wir zunächst die Bedeutung von Geld und Kredit in einer Marktwirtschaft aufzeigen.

Geld, Kredit und Handel

Es ist sehr wahrscheinlich, dass der Kredit zeitgleich mit dem Handel entstanden ist und bereits lange vor den ersten Münzen verwendet wurde, um Güter gegenseitig zu verrechnen. Im antiken Mesopotamien wurden Schuldverhältnisse bereits auf Tontafeln festgehalten, lange bevor sich Münzgeld als Zahlungsmittel durchsetzte. Da auf den Tafeln mit Kreide geschrieben wurde, etablierte sich der Ausdruck „bei jemandem in der Kreide stehen“, wenn man noch Schulden zu begleichen hatte.

Ein Kredit ist notwendig, wenn zwei Personen einen Gütertausch zu einem bestimmten Zeitpunkt nicht endgültig abschließen können. Nehmen wir an, ein Jäger und ein Bogenmacher wollen miteinander handeln. Der Jäger kann aber kein Fleisch liefern, bevor er vom Bogenmacher Pfeil und Bogen erworben hat, um ein Tier zu schießen. Der Jäger besitzt auch keine anderen Waren oder Goldmünzen, die er zum Tausch anbieten kann, ist aber als ehrlicher Mensch bekannt. Der Bogenmacher hat daher keinen Zweifel daran, dass der Jäger ihn später mit Fleisch versorgen wird und stellt ihm Pfeile und Bogen her. Der Jäger verspricht wiederum, den Bogenmacher nach der Jagd mit Fleisch zu beliefern.

Der Jäger verschuldet sich beim Bogenmacher, weil beide andernfalls keinen Handel miteinander betreiben könnten. Die Warenlieferungen der beiden Akteure finden zu unterschiedlichen Zeitpunkten statt, weshalb der Bogenmacher zunächst nur eine Forderung gegen den Jäger erhält. Auch in einem modernen Wirtschaftssystem benötigt die Produktion in der Regel Vorleistungen. Erst im Anschluss lassen sich Güter herstellen, aus deren Verkauf man Einzahlungen erhält, mit denen sich die Vorleistungen bezahlen lassen. Ohne Kredit ist ein solches System schwer vorstellbar.

Jäger und Bogenmacher könnten das Schuldverhältnis auf einer Tontafel notieren. Der Jäger könnte dem Bogenmacher aber auch einen Schuldschein ausstellen, auf dem notiert ist, zu welchem Zeitpunkt er welche Menge Fleisch zu liefern hat. Ist der Jäger bekannt und vertrauenswürdig, könnte der Bogenmacher diesen Schuldschein ggf. verwenden, um bei anderen Händlern Waren zu kaufen. Der Kredit des Bogenmachers würde so zu einem handelbaren Zahlungsversprechen werden. Sofern der Schuldschein von anderen Händlern akzeptiert wird, entspricht er einer zirkulationsfähigen Forderung gegen den Jäger und stellt eine regionale Form von Geld dar.

Kerbhölzer und doppelte Buchführung