Für die meisten Menschen besteht Geld aus Münzen, Scheinen und dem, was sich auf ihren Bankkonten befindet. Geldvermögenswerte wie Aktien oder Fondsanteile können relativ zügig in Geld umgewandelt werden und sind daher dem, was wir als Geld bezeichnen, sehr ähnlich. Um einen Überblick über ein modernes Geldsystem zu erlangen, werden wir im Folgenden verschiedene Geldvermögensarten anhand ihrer Liquiditätsnähe hierarchisch ordnen. Hierbei unterscheiden wir zwischen dem privaten Bankengeld und dem staatlichen Zentralbankgeld.

Das zweistufige Geldsystem

Der überwiegende Teil dessen, was wir heute als Geld bezeichnen, wird vom privaten Bankensektor geschaffen. Dessen Aufgaben bestehen darin, Nichtbanken mit Zahlungsmitteln zu versorgen und ein bargeldloses Zahlungssystem zur Verfügung zu stellen. Um zu verstehen, was alles als Geld bezeichnet werden kann, werden wir zunächst die Primärfunktionen von Geld benennen.

Primärfunktionen von Geld

Wir bezeichnen etwas im Wesentlichen aufgrund der folgenden drei Funktionen als Geld:

(i) Es ist Zahlungsmittel, d.h. man kann jede Rechnung mit Geld bezahlen. Jedes private oder staatliche Schuldverhältnis innerhalb eines Währungsraumes kann mit Geld aufgelöst werden. Auf den US-Dollar Noten wird dies sogar explizit aufgeführt: „This note is legal tender for all debts, public and private.“1

(ii) Es ist Recheneinheit, da man alle Güter in Geldeinheiten bewertet und ihre Preise so miteinander vergleichen kann. Der Wert von Gütern wird in Geldeinheiten gemessen, so wie das Gewicht in Kilogramm oder die Entfernung in Metern.

(iii) Es ist Wertaufbewahrungsmittel, weil man es vorrätig halten kann, um seine Zahlungsfähigkeit zu erhalten.

Die ersten beiden Funktionen haben wir bereits im vorangegangenen Modul kennengelernt. Die Metallisten stellen die Zahlungsmittelfunktion in den Vordergrund und gehen davon aus, dass sich die anderen beiden Funktionen aus ihr ableiten. Die Chartalisten sehen Geld hingegen im Wesentlichen als von der Regierung festgelegte Recheneinheit, die daraufhin auch als Zahlungs- und Wertaufbewahrungsmittel verwendet wird.

Es besteht kein Zweifel, dass Sichtguthaben bei Geschäftsbanken die obigen drei Funktionen erfüllen, auch wenn Bargeld in den meisten Ländern das einzige gesetzliche Zahlungsmittel ist. Da man die Sichtguthaben bei Banken jederzeit Eins-zu-Eins gegen dieses Zahlungsmittel tauschen kann, werden die digitalen Einträge bei Banken wie das gesetzliche Zahlungsmittel behandelt. Es können aber auch andere Forderungen Geldfunktionen übernehmen. Guthaben bei digitalen Bezahldiensten wie PayPal werden bspw. vermehrt für Zahlungen verwendet, obwohl sie weder Einlagen noch Bargeld darstellen. Gleiches gilt für Kreditkartenzahlungen, bei denen ein Verkäufer eine kurzfristige Forderung gegen ein Kreditkartenunternehmen als Zahlungsmittel akzeptiert.

Wertbeständigkeit und Inflationsrate

Wie sich leicht erkennen lässt, beeinflussen sich die einzelnen Funktionen des Geldes gegenseitig. Es wäre als Zahlungsmittel sicher nicht akzeptiert, wenn es keine Wertbeständigkeit hätte. Würde man nicht einschätzen können, welche Kaufkraft ein Euro in der Zukunft besitzt, würde man ihn wohl kaum im Tausch gegen Güter akzeptieren. Als Recheneinheit würde Geld nicht funktionieren, wenn es keine Zahlungsmittelfunktion hätte. Lassen sich Waren und Dienstleistungen nicht mit Hilfe von Geld erwerben, ist es offensichtlich auch unmöglich, diese in Geldeinheiten zu bewerten und zu vergleichen.

Die Funktion der Wertaufbewahrung wird von der Inflationsrate, also der Preissteigerungsrate, beeinflusst, da höhere Preise dazu führen, dass man mit der gleichen Geldmenge weniger Güter erwerben kann. Daher ist eine niedrige Inflationsrate ein wichtiges Ziel der Wirtschaftspolitik, um die Akzeptanz von Geld als Wertaufbewahrungsmittel sicher zu stellen. In Zeiten sehr hoher Inflationsraten übernehmen ggf. andere Objekte wie Gold oder Zigaretten die Zahlungsmittelfunktion oder gar ausländische Währungen, die nicht so stark von der inländischen Inflationsrate entwertet werden.

Sachanlagen wie Häuser können zudem als Wertaufbewahrungsmittel verwendet werden. Aber auch diese Vermögenswerte besitzen keinen konstanten Wert, da ihre Preise Schwankungen unterliegen. Während der großen Immobilienblase im Vorfeld der globalen Finanzkrise sind die Immobilienpreise stark angestiegen und haben so das Vermögen vieler Haushalte zunächst erhöht. Der plötzliche Zusammenbruch der Immobilienpreise nach Ausbruch der Finanzkrise hat dieses Vermögen aber wieder „vernichtet“.2 Dies hatte schwerwiegende Folgen, da sich viele Hauseigentümer Hypothekenkredite aufgenommen hatten, bei denen die Immobilie als Sicherheit hinterlegt wurde.

Buchgeld von Banken

Den größten Teil unserer Zahlungsmittel halten wir inzwischen in Form digitaler Einträge auf Geschäftsbankkonten, die man als Sichtguthaben, Buchgeld, Bankengeld, Giralgeld oder auch Einlagen bezeichnet. Letzterer Ausdruck stammt aus der Zeit, in der Goldschmiede eine Frühform des Bankengeschäfts betrieben. Um eine Gutschrift auf einem Konto zu erhalten, musste man zunächst Gold einzahlen, also eine Einlage tätigen. Die Goldschmiede gaben daraufhin Quittungen heraus, die man als Zahlungsmittel verwendete. Eine Quittung stellte eine Forderung gegen den Goldschmied dar, weil man sie jederzeit bei ihm gegen die Goldeinlage tauschen konnte.

Im heutigen Geldsystem stiftet der Ausdruck Einlage hingegen Verwirrung, weil die Einträge auf den Konten von Banken im Wesentlichen durch die Vergabe von Krediten entstehen (und nicht durch die Einlage von Gold). Bei der Kreditvergabe einer Bank an einen Kunden werden für beide beteiligten Akteure Forderungen und Verbindlichkeiten geschaffen:

![\setlength{\tabcolsep}{1mm} \begin{tabular}{cc} \begin{tabular}[t]{p{3.7 cm}|p{3.7 cm}} \multicolumn{2}{c}{\textbf{Geschäftsbank}}\\ \multicolumn{1}{c}{Forderungen} & \multicolumn{1}{c}{Verbindlichkeiten}\\ \hline Kredit & Einlagen \end{tabular} {~~} \begin{tabular}[t]{p{3.7 cm}|p{3.7 cm}} \multicolumn{2}{c}{\textbf{Kreditnehmer}}\\ \multicolumn{1}{c}{Forderungen} & \multicolumn{1}{c}{Verbindlichkeiten}\\ \hline Einlagen & Kredit \end{tabular} \end{tabular}](https://was-ist-geld.de/wp-content/ql-cache/quicklatex.com-28e3bf5894686f736952bbe9b755a904_l3.png "Rendered by QuickLaTeX.com")

„Für Banken stellen die so geschaffenen Kunden-Guthaben Verbindlichkeiten dar, denen Forderungen auf spätere Rückzahlungen des Kredits gegenüberstehen. Für Kreditnehmer ist es genau umgekehrt: Der Kredit ist eine Verbindlichkeit und die Einlagen sind jederzeit fällige Forderungen gegenüber der Bank. Kunden können jederzeit Auszahlungen oder Überweisungen ihrer Guthaben verlangen. Rechtlich gesehen stellt das Giralgeld der Banken einen Anspruch auf Bargeld dar, das gesetzliche Zahlungsmittel, welches nur von der Zentralbank geschaffen werden darf. Bei einer Überweisung auf ein anderes Bankkonto wird dieser Anspruch auf jemand anderen übertragen. Nichtbanken führen den Großteil ihres Zahlungsverkehrs durch, indem sie ihre Forderungen gegenüber dem Bankensektor weiterreichen. Banken verleihen ihre eigenen digitalen Schuldscheine und akzeptieren diese zur Rückzahlung ihrer Kredite. Sie verleihen, anders als häufig angenommen, keine vorhandenen Kundengelder und auch kein Zentralbankgeld.“

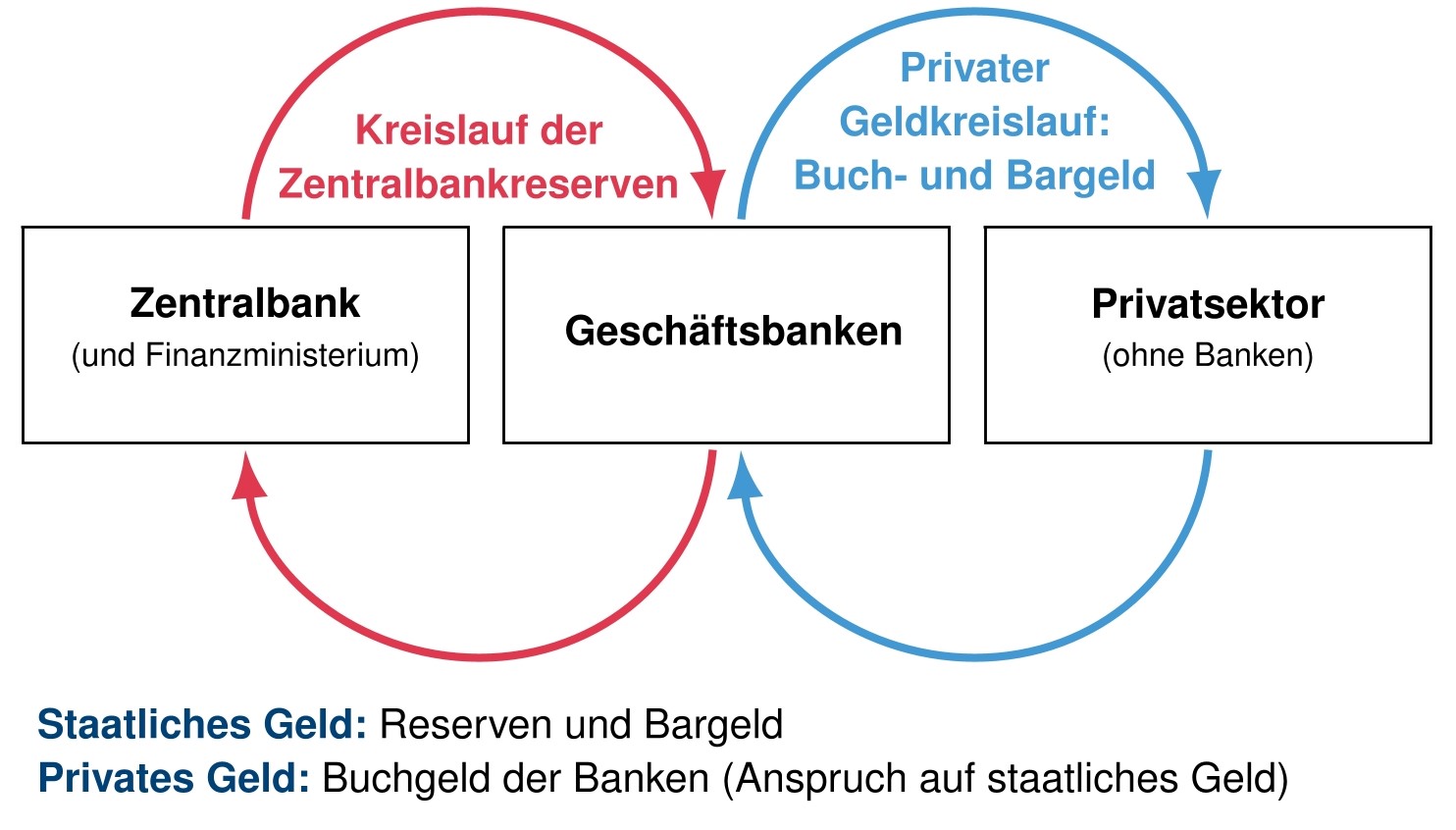

Die 2 Geldkreisläufe

Zusätzlich zum Geld der Geschäftsbanken gibt es noch das Geld der Zentralbanken. Zentralbanken können greifbare Schuldscheine in Form von Bargeld schaffen (Münzen und Scheine) oder digitale Schuldscheine in Form sogenannter Reserven. Letztere stellen Guthaben der Banken bei ihrer Zentralbank dar, die gegen Bargeld getauscht werden können. Im täglichen Überweisungsverkehr müssen Banken Zahlungen untereinander mit Reserven verrechnen.

Banken bestreiten ihren Zahlungsverkehr mit Guthaben bei der Zentralbank, so wie wir es mit unseren Guthaben bei Banken tun. Hierfür besitzen alle Banken ein Konto bei ihrer Zentralbank. Die Bankleitzahl entspricht der Kontonummer ihres Reservekontos. Aber auch Regierungen besitzen ein Konto bei der Zentralbank, das dort im Namen des Finanzministeriums geführt wird. Die Guthaben der Regierung werden von Zentralbanken häufig als Einlagen der Regierung bezeichnet, sind funktionell gesehen aber nicht von den Guthaben der Banken bei ihrer Zentralbank zu unterscheiden und werden im Folgenden daher auch als Reserven bezeichnet.

Alle anderen Teilnehmer des Geldsystems können keine Zentralbankreserven besitzen, weil sie kein Konto bei der Zentralbank haben. Bargeld stellt die einzige Form von Zentralbankgeld dar, die auch im Privatsektor verwendet wird. Die zwei Geldkreisläufe sind in Abbildung 2 illustriert. Banken haben in diesem System offensichtlich eine Sonderfunktion, da sie die Schnittstelle zwischen beiden Geldkreisläufen darstellen und sowohl Reserven als auch Giralgeld auf unterschiedlichen Seiten in ihren Bilanzen führen: Reserven als Forderungen gegenüber der Zentralbank und Einlagen als Verbindlichkeiten gegenüber ihren Kunden.

Abbildung 2: Geldkreisläufe

Liquidität und Geldhierarchie

Finanzmärkte stellen eine Vielzahl von Alternativen zur Vermögenshaltung in Form von Bargeld oder Einlagen zur Verfügung. Banken bieten z.B. fest verzinste Spareinlagen an, die ein Kunde für einen gewissen Zeitraum nicht mehr abheben kann. Ebenso kann man sein Vermögen in Form von Aktien halten oder durch den Kauf von Derivaten auf bestimmte Kursentwicklungen spekulieren. Ein für den Finanzsektor besonders wichtiges handelbares Wertpapier ist die Anleihe. Anleihen sind handelbare Schuldverschreibungen des Emittenten (Herausgebers) der Anleihe. Ein Unternehmen kann z.B. eine Schuldverschreibung für 1000 Euro verkaufen und dem Käufer versprechen, über die Laufzeit der Anleihe jedes Jahr einen Zins (auch Kupon genannt) von 5% zu zahlen. Am Ende der Laufzeit erhält der Käufer dann seine 1000 Euro zurück.

Liquidität

Anleihen stellen Schuldscheine des Herausgebers dar, die Guthaben bei digitalen Bezahldiensten Verbindlichkeiten dieser Dienste und Anteile an einem Fonds Verbindlichkeiten eines Fonds. Jede dieser Verbindlichkeiten stellt logischerweise einen Vermögenswert für die Person dar, welche den Schuldschein hält. Es können also nicht nur Banken Verbindlichkeiten schaffen. Theoretisch kann jeder seine eigenen Schuldscheine emittieren. „Jeder kann Geld schaffen; das Problem ist, es akzeptiert zu bekommen.“(Minsky (1986, S.228))

Die Schuldscheine des Finanzsystems werden zwar alle in der gleichen Recheneinheit notiert, haben deswegen aber nicht die gleiche Wertigkeit. Der Schuldschein, den ich ausstelle, indem ich auf ein Stück Papier einen Nennwert notiere und darunter unterschreibe, wird von niemandem als Zahlungsmittel akzeptiert werden, weil niemand diesen Schuldschein haben möchte. Die Bereitschaft, einen Schuldschein als Vermögenswert zu halten, wird im Wesentlichen von zwei Faktoren beeinflusst: Dem versprochenen Zinssatz und der Liquidität.

Ein Vermögenswert gilt als umso liquider, je einfacher und sicherer man ihn zum Nennwert handeln kann. Eine Immobilie lässt sich nicht von heute auf morgen verkaufen. Daher wird ein jederzeit handelbares Wertpapier liquider angesehen als eine Immobilie. Außerdem kann man sich weder bei dem Wertpapier noch der Immobilie sicher sein, zu welchem Preis man den entsprechenden Vermögenswert in Zukunft verkaufen kann. Sollte man kurzfristig Zahlungsmittel benötigen, muss man Vermögenswerte evtl. zu einem niedrigeren Preis verkaufen. Man bezeichnet einen Vermögenswert daher als vollkommen liquide, wenn er jederzeit zum Nennwert gehandelt wird.

Liquidität und Zinsen

Zentralbankgeld hat dementsprechend die höchste Liquidität, weil es jederzeit zum Nennwert gehandelt wird. 100 Euro Bargeld oder Reserven entsprechen jederzeit dem nominalen Wert von 100 Euro. Aber auch das von Banken geschaffene Geld gilt als vollkommen liquide, weil es eine Forderung darstellt, die jederzeit zum Nennwert in Bargeld getauscht werden kann. Hohe Beträge müssen allerdings angekündigt werden, weil Banken i.d.R. nur begrenzte Bargeldreserven halten. Zudem kann im Falle einer Finanzkrise ein Bank-Run dazu führen, dass eine Bank die Herausgabe von Bargeld vollständig einstellt. Dennoch bezeichnet man auch Sichteinlagen als liquide Mittel, da sich die meisten Zahlungen heutzutage problemlos durch Überweisung von Bankguthaben tätigen lassen.

Andere Vermögenswerte weisen eine geringere Liquidität auf, weil ihre Preise schwanken. Eine Anleihe, die dem Besitzer zum Ende ihrer Laufzeit verspricht, den Nennwert von 1000 Euro auszuzahlen, kann zwar verkauft werden bevor sie fällig wird, jedoch ist nicht sicher, welchen Preis die Anleihe zum Verkaufszeitpunkt am Finanzmarkt erzielen wird. Um die Liquidität eines Vermögenswertes zu bewerten, kommt es entscheidend darauf an, ob ein Markt existiert, auf dem man ihn kurzfristig verkaufen kann, und wie sicher man sich sein kann, einen guten Preis zu erzielen. Sachvermögenswerte wie Immobilien haben eine geringe Liquidität, weil man zunächst einen Käufer für sie finden muss. Der Immobilienmarkt ist so gesehen kein besonders liquider Markt. Kurzfristige handelbare Schuldverschreibungen gelten hingegen als sehr liquide, weil sie bei Fälligkeit zum Nennwert getauscht werden und man sie auf den Finanzmärkten jederzeit verkaufen kann. Zudem werden sie aufgrund ihrer kurzen Laufzeit in der Regel nahe am Nennwert gehandelt.

Liquide Vermögenswerte bieten Sicherheit. Sollte eine erwartete Einzahlung ausfallen, weil ein Kunde z.B. eine Rechnung nicht bezahlt, könnten Probleme entstehen, bestehenden Zahlungsverpflichtungen nachzukommen. Liquide Vermögenswerte können dann verkauft werden, um die notwendigen Zahlungsmittel zu erlangen und eine Zahlungsunfähigkeit abzuwenden. Der Zins, den ein Schuldner bei Herausgabe eines Schuldscheins bietet, kann daher als Preis für die Aufgabe von Liquidität angesehen werden, wie bereits Keynes (1936) bemerkte. Wer ein illiquides Wertpapier emittiert, muss seinen Gläubigern einen entsprechenden Zins bieten, damit dieser bereit ist, seine liquiden Mittel herzugeben.3

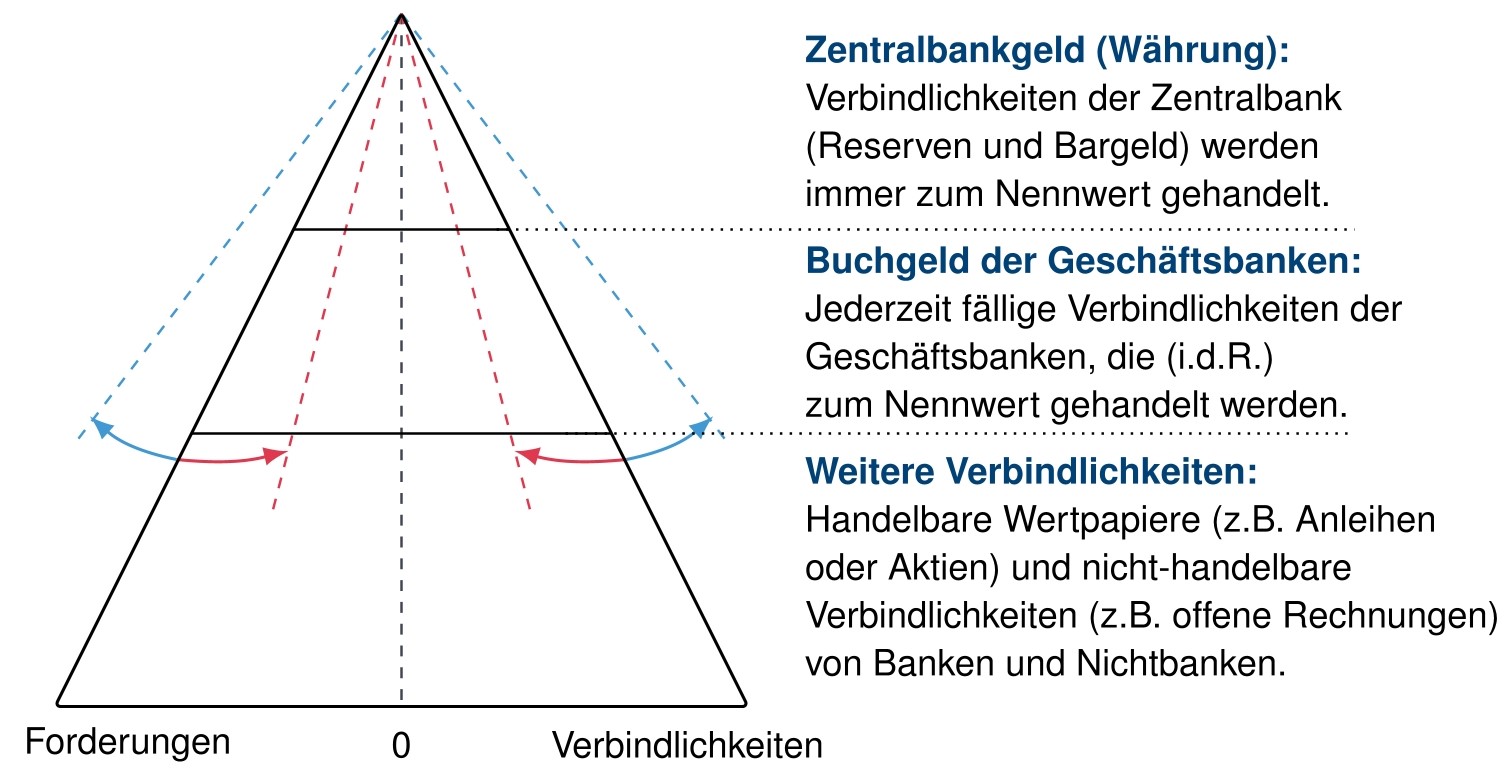

Geldhierarchie

Mit Hilfe des Konzepts der Liquidität lassen sich die Schuldscheine bzw. Vermögenswerte des Finanzsystems hierarchisch anordnen. Die sogenannte Pyramide der Verbindlichkeiten ist in Abbildung 3 dargestellt. Die liquidesten Vermögenswerte stehen an oberster Stelle. Da Zentralbankgeld (Bargeld und Reserven) immer zu seinem Nennwert getauscht wird, steht es an der Spitze der Pyramide. Das Bankengeld steht direkt darunter, weil es im Normalfall ebenfalls zum Nennwert gegen Bargeld getauscht werden kann. In Krisen kann es jedoch passieren, dass ein solcher Tausch nicht mehr möglich ist. Bei einem Bank Run befürchten die Kunden, dass ihre Bank finanzielle Probleme hat und wollen deswegen die unsicheren digitalen Schuldscheine der Bank lieber gegen die sicheren Schuldscheine der Zentralbank tauschen. Sie wollen die liquidere Geldform.

Abbildung 3: Geldpyramide (Pyramide der Verbindlichkeiten)

Da Reserven und Bargeld nur von der Zentralbank (und nicht vom Privatsektor) geschaffen werden, wird es gelegentlich auch als „Outside Money“ oder „Außengeld“ bezeichnet. Das Buchgeld der Banken wird hingegen „Inside Money“ oder „Binnengeld“ genannt. Unter den Schuldscheinen der Geschäftsbanken sind die Schuldscheine privater Nichtbanken angesiedelt. Dies können handelbare Schuldverschreibungen von nicht-finanziellen Unternehmen sein, wie die oben beschriebenen Anleihen, aber auch Aktien oder Fondsanteile. Die verschiedenen Geldformen lassen sich nach Belieben weiter untergliedern. Ganz unten in der Pyramide befinden sich nicht-handelbare Schuldscheine, wie z.B. offene Rechnungen.

Währung, Geld und Kredit

Der Übergang von Geld zu Kredit in der Hierarchie der Verbindlichkeiten ist fließend. Bereits Schumpeter (1954, S. 717) bemerkte: „(…) praktisch wie analytisch ist eine Kredittheorie des Geldes möglicherweise einer monetären Theorie des Kredits vorzuziehen.“ Statt Kredit vom Geldbegriff abzuleiten, sollte man vielmehr den Geldbegriff aus dem Kredit ableiten. Je weiter man in der Pyramide nach oben blickt, desto eher sollte man von Geld sprechen. Je weiter man hinunter schreitet, desto eher handelt es sich um eine Form von Kredit. Geld lässt sich daher auch als die höchste bzw. liquideste Form des Kredits interpretieren.

Da das Zentralbankgeld an der Spitze der Geldhierarchie steht und immer zum Nennwert in der staatlich festgelegten Recheneinheit gehandelt wird, bezeichnet man es auch als Währung. Da jedes Land mit eigener Zentralbank eine eigene Währung herausgibt, gibt es in jedem dieser Länder eine Geldhierarchie mit einer anderen Währung an der Spitze. Als Gold noch das einzige international anerkannte Zahlungsmittel war, bestand eine Verbindung zwischen den Geldpyramiden verschiedener Währungsräume vor allem über die Bindung der eigenen Währung an Gold. Heute können die Bürger eines Landes i.d.R. auch Vermögenswerte im Ausland halten, so dass die Pyramiden verschiedener Länder noch enger miteinander verbunden sind. Zudem gibt es eine globale Geldhierarchie, da der Großteil internationaler Zahlungen in wenigen Währungen (vor allem Dollar, Euro oder Yen) abgerechnet wird (siehe Murau, Pape und Pforr (2023)). Wir werden in diesem Kurs im Wesentlichen eine geschlossene Volkswirtschaft analysieren, um die Zusammenhänge der verschiedenen Ebenen der Geldpyramide zu verstehen.

Eigenschaften eines hierarchischen Geldsystems

Jeder Vermögenswert in der Pyramide ist ein Versprechen, zu einem späteren Zeitpunkt eine höherwertige Geldform zu zahlen. Die unteren Ebenen der Pyramide sind zudem ein Vielfaches der höherwertigen Geldformen, weil Unternehmensanleihen z.B. von Investmentfonds gekauft werden, die wiederum Anteile emittieren, die von ihren Kunden gekauft werden. Zudem ist die Geldpyramide nicht statisch zu verstehen: Die Kreditvergabe weitet sich in Aufschwungphasen in der Regel aus und schrumpft in Krisen wieder. Weitet sie sich aus, so erhöht sich zumeist die Substituierbarkeit der unterschiedlichen Geldformen. Firmen kaufen dann z.B. Aktienanteile mit Hilfe von Anleihen oder anderen kurzfristigen Schuldverschreibungen wie Geldmarktanteile. Verengt sich die Pyramide wieder, so sinkt i.d.R. auch die Substituierbarkeit.

Beispielsweise kann ein Einbruch der wirtschaftlichen Entwicklung dazu führen, dass die Einzahlungen für viele Unternehmen geringer ausfallen als die eingegangenen Zahlungsverpflichtungen. Kreditgeber könnten in einer Krise zudem nicht mehr bereit sein, Zahlungsaufschübe zu akzeptieren und auslaufende Kredite zu erneuern. Es entsteht eine Situation, in der alle gleichzeitig liquidere Mittel wollen. Ausweitungen und Verengungen der Geldpyramide lassen sich sowohl in kurz- oder langfristigen Konjunkturzyklen regelmäßig erkennen, wie auch im Laufe eines Tages, wenn Banken ihre Innertageskredite bei der Zentralbank zurückzahlen müssen.

Geldmengenaggregate

Da relativ liquide Verbindlichkeiten von Nichtbanken auch als eine Form von Geld angesehen werden können, definieren auch Zentralbanken verschiedene Geldmengen. Je nachdem, welches ökonomische Problem man analysieren möchte, kann es angemessen sein, einen Teil der weniger liquiden Vermögenswerte zur Geldmenge hinzuzuzählen. In den größer gefassten Geldmengenaggregaten der Zentralbanken werden daher auch längerfristige Termineinlagen, kurzfristige Bankschuldverschreibungen, Geldmarktfonds oder sogenannte Repo-Geschäfte als Geld gezählt (Repos sind mit Wertpapieren besicherte Kredite). Auch die deutsche Bundesbank (2019, S. 73 f.) weist auf die Schwierigkeiten der Geldmengendefinition hin:4

„Da die Übergänge zwischen den unterschiedlichen Einlagearten und kurzfristigen Finanzinstrumenten fließend sind, lässt sich die Geldmenge nicht eindeutig definieren. Letztlich hängt es beispielsweise von der Fragestellung einer Untersuchung ab, welche Einlagearten man zum Geld rechnet und welche nicht bzw. welche Geldmenge man in der Untersuchung verwendet. Vor diesem Hintergrund haben andere Länder ihre Geldmengen nach anderen Kriterien definiert, beispielsweise die Schweiz und die USA.“

Jede Zentralbank definiert ihre Geldmengenaggregate etwas anders, aber in den meisten Fällen ähnlich. Es gilt grundsätzlich das Prinzip: Je höher die Nummer des Aggregats, desto breiter gefasst ist die Geldmenge, also desto längerfristigere Geldanlagen werden berücksichtigt.5 Die Bundesbank verwendet 4 unterschiedliche Gelddefinitionen (M0, M1, M2 und M3), die sich in ihrer Liquidität unterscheiden. Die Zentralbankgeldmenge M0 wird auch als Geldbasis bezeichnet. Tabelle 2 fasst die verschiedenen Geldmengenaggregate nach Definition der Bundesbank zusammen. Hierbei ist zu beachten, dass M1 zwar eine Teilmenge von M2 und M2 eine Teilmenge von M3 ist, M0 jedoch keine Teilmenge der anderen Aggregate darstellt, da diese keine Reserven enthalten.

Tabelle 2: Geldmengenaggregate der Bundesbank

| M0 | Geldbasis (Bargeldumlauf und Zentralbankguthaben von Banken) |

| M1 | Bargeldumlauf + Sichteinlagen in Banken |

| M2 | M1 + Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten und Termineinlagen mit einer Laufzeit von bis zu zwei Jahren |

| M3 | M2 + weitere kurzfristige Geldanlagen (kurzfristige Bankschuldverschreibungen (mit einer Ursprungslaufzeit von bis zu zwei Jahren), von Geldmarktfonds ausgegebene Geldmarktfondsanteile sowie die sogenannten Repogeschäfte) |

- Geld erfüllt drei primäre Funktionen: Es fungiert als Zahlungsmittel, Recheneinheit und Wertaufbewahrungsmittel.

- Moderne Geldsysteme sind zweistufig aufgebaut und setzen sich aus staatlichem Zentralbankgeld und privatem Bankengeld zusammen.

- Bankguthaben sind Schuldscheine des Bankensektors, die einen Anspruch auf Bargeld darstellen und bei Zahlungen übertragen werden.

- Entgegen der weit verbreiteten Auffassung verleihen Banken keine Ersparnisse ihrer Kunden, sondern schaffen bei jeder Kreditvergabe an Nichtbanken neue Einlagen.

- Es existieren zwei Geldkreisläufe: einer zwischen der Zentralbank (bzw. der Regierung) und den Geschäftsbanken, und ein weiterer zwischen den Geschäftsbanken und privaten Nichtbanken.

- Der Grad der Liquidität eines Vermögenswerts beschreibt, wie sicher dieser zum Nennwert verkauft werden kann. Ein Vermögenswert gilt als vollkommen liquide, wenn er stets zum Nennwert gehandelt wird (z.B. Bargeld).

- Da Wertpapiere möglicherweise unter- oder über dem Nennwert gehandelt werden, sind sie weniger liquide als Bargeld oder Einlagen. Um Anleger davon zu überzeugen, ihre Zahlungsmittel gegen Wertpapiere zu tauschen, erhalten sie daher einen risikoabhängigen Zins, der den Preis für die Aufgabe von Liquidität repräsentiert.

- Vermögenswerte können hierarchisch nach ihrem Grad der Liquidität geordnet werden.

Literatur