Schon Joseph Schumpeter erkannte die herausragende Rolle der Banken in einem Wirtschaftssystem, das auf Geld und Kredit basiert. Er maß den Bankiers eine Schlüsselrolle im Innovationsprozess bei, da erst ihre Kreditvergabe es dem Pionierunternehmer ermöglicht, seine Innovationsvorhaben zu realisieren:

„Damit ist unsre Frage beantwortet und der Kreis unsrer Erklärung geschlossen. Dabei stießen wir auf einen vierten Typus von Wirtschaftssubjekten – nämlich auf den Geldgeber -: die andern drei sind Grundherren, Arbeiter und Unternehmer, wobei wir die Monopolisten und die Leute, die Quasirenten beziehen, nicht besonders hervorheben. Er steht zwischen den Unternehmern und den Lieferanten von Produktionsmitteln. Er ist eine Erscheinung der Entwicklung, und zwar tritt er nur dort auf, wo der Unternehmer keine Befehlsgewalt über die Besitzer von Arbeits- und Bodenleistungen hat. Er ermöglicht es dem Unternehmer, Unternehmer zu werden, eröffnet ihm gleichsam den Zutritt zu den Produktionsmitteln der Volkswirtschaft – er gibt ihm gleichsam die Vollmacht, seine Pläne auszuführen. Diese Funktionen sind von besonderer Art. Wir nennen den, der sie ausübt, „Bankier“, da tatsächlich die Kaufkraftschaffung und der Handel mit ihr wesentlich in den Händen der Banken liegt. Der Geldgeber andrer Art, derjenige, der eignes Geld „anlegt“, ist erst eine Folgeerscheinung der Entwicklung, wie immer die Sache historisch stehen mag. – Wie der Unternehmer der König, so ist der Bankier der Ephor des Marktes.“1

Schumpeter betrachtete Banken als Institutionen, die der Entwicklung und Implementierung von Unternehmensinnovationen vorgelagert sind. Sie sind es, die den Unternehmen die erforderlichen finanziellen Mittel bereitstellen, um Investitionen zu tätigen.

In einem zweistufigen Geldsystem steht das Buchgeld der Zentralbank über dem der Geschäftsbanken. Zentralbanken fungieren als Banken für die Geschäftsbanken, indem sie diese mit Zentralbankreserven versorgen, die vor allem für den Zahlungsausgleich zwischen den Banken benötigt werden. Im Folgenden werden wir die Rolle der Zentralbanken für die gesamtwirtschaftliche Entwicklung und die Stabilität des Finanzsektors näher beleuchten. Dazu beginnen wir mit einem kurzen historischen Überblick über die Entwicklung der Zentralbankpolitik.

Über die Entwicklung moderner Zentralbankpolitik

Die Theorie moderner Zentralbankpolitik geht im Wesentlichen auf die Werke von Thornton (1802), Bagehot (1898) und Wicksell (1898) zurück. Entgegen der weit verbreiteten Meinung, eine Zentralbank würde die Geldmenge regulieren, haben Zentralbanken bereits im 19. Jahrhundert den Zins und nicht die Geldmenge gesteuert. In einem modernen Geldsystem wird die Zahlungsmittelmenge im Wesentlichen von privaten Banken bestimmt. Da eine Zentralbank jederzeit bereit ist, Reserven gegen die Vorlage von Sicherheiten zu verleihen, hat sie keine Kontrolle über die Zahlungsmittelmenge, die von Geschäftsbanken geschaffen wird. Die Zentralbank nimmt mit ihren Zinsen aber Einfluss auf die Geldmengenentwicklung.

Realitätsferne Theorien

Dennoch wird die Geldmengensteuerung sogar heute noch in vielen vermeintlich modernen Einführungslehrbüchern dargestellt. Dies mag auch daran liegen, dass die Ziele und das Vorgehen der Zentralbanken lange Zeit nicht klar kommuniziert wurden. Zentralbanker waren sogar Meister darin, sich unklar auszudrücken, um für geldpolitische Fehler nicht in Haftung genommen zu werden. Ulrich Bindseil, Generaldirektor für Marktinfrastrukturen und Zahlungsverkehr der Europäischen Zentralbank (EZB), beschreibt in einem Arbeitspapier der EZB, eine gefährliche Allianz, die zu Beginn des letzten Jahrhunderts (ab ca. 1914) zwischen Akademikern bestand, die unrealistische Modelle entwickelten, und Zentralbankern, die sich diese zu eigen machten, um sich der Verantwortung für ihr Handeln zu entziehen:

„Akademiker entwickelten von der Realität losgelöste Theorien, ohne diese Realitätsferne zu bedauern oder gar zuzugeben. (…) Zentralbanker widersetzten sich den realitätsfernen Theorien der Akademiker nicht oder förderten sie sogar, weil man sie überzeugt hatte oder weil die Theorien ihrem Ziel dienten, ihre Verantwortung für die kurzfristigen Zinssätze und damit für die wirtschaftliche Entwicklung zu verschleiern.“

Aufgrund einer zu starken Verflechtung mit dem privaten Bankensektor und auf Druck der Regierungen, den Ersten Weltkrieg zu geringen Zinsen zu finanzieren, haben Zentralbanken ihren Diskontsatz trotz hoher und steigender Inflationsraten in den Jahren nach 1914 nicht angehoben. Sie schauten einem enormen Preisanstieg tatenlos zu (in den USA stiegen die Großhandelspreise teilweise um 150 %), der erst nach 1919 mit einer besonders starken Zinserhöhung abrupt gestoppt wurde. Die folgende Deflation ging mit einem enormen Einbruch des realen Bruttoinlandsprodukts und der Beschäftigung einher. Die FED (und andere Zentralbanken) wiesen die Verantwortung für diese Entwicklung aber von sich, weil sie angeblich die Geldmenge steuerten und die Zinsen von ihrer Politik nicht beeinflusst wurden.

Die „Reserve Position“ Doktrin und der Geldschöpfungsmultiplikator

Unterstützung bekamen die Zentralbanker von akademischen Publikationen. In Phillips (1921) wurde der Geldschöpfungsmultiplikator entwickelt und fortan war die „Reserve Position“-Doktrin (kurz RPD) die vorherrschende akademische Auffassung, nach der die Zentralbank die Reservenmenge steuern sollte, um so die Kreditvergabe der Geschäftsbanken zu kontrollieren.

In den 1950er und 60er Jahren entbrannte eine kontroverse Debatte zwischen Akademikern neoklassischer und monetaristischer Ausprägung auf der einen Seite und Zentralbankern sowie Postkeynesianern auf der anderen. Während Neoklassiker und Monetaristen die RPD vertraten, war die andere Gruppe der Überzeugung, dass Zentralbanken die Geldmenge nicht steuern könnten, da diese endogen entsteht. Der Versuch, die Geldmenge durch knappe Reserven einzuschränken würde lediglich dazu führen, dass wieder vermehrt auf Schecks, Wechsel oder andere Instrumente des Zahlungsverkehrs zurückgegriffen würde. Die Zentralbank könne lediglich den Zins beeinflussen, zu dem die Banken Geld verleihen.2

Die Radcliffe Kommission (unter der Leitung von Lord Radcliffe) veröffentlichte im Auftrag der britischen Regierung 1959 einen Bericht zur Wirkungsweise des Geldsystems, welcher die endogene Sichtweise der Postkeynesianer stützte. Dem Bericht zufolge hätte die Geldpolitik zudem nur einen geringen Einfluss auf die Investitionen, die eher von langfristigen Zinsen und Erwartungen über die Zukunft abhingen würden. Der Bericht wurde jedoch selbst von traditionellen Keynesianern wie Paul Samuelson kritisiert, die wie die Monetaristen davon ausgingen, dass die Zentralbank nur über eine Steuerung der Geldmenge den Zins beeinflussen würde. Paradoxerweise wurde durch die Veröffentlichung des Berichts daher die Sichtweise der Monetaristen unter den Akademikern gestärkt. Bis in die 1980er Jahre blieb die RPD in der akademischen Welt die Mehrheitsposition.

Die Volcker Ära

In der Zeit des Zentralbankchefs Paul Volcker (von 1979-82) trat das Phänomen von 1919 in umgekehrter Form auf: Die Zentralbanker hatten sich in dieser kurzen Periode offensichtlich von den Akademikern überzeugen lassen und versuchten, die Geldmenge zu steuern, indem sie die Reserven verknappten. Dies hatte eine sehr volatile Zinsentwicklung zur Folge. An einigen Tagen stiegen die Tagesgeldzinsen auf über 20 %.

Bindseil (2004b) argumentiert, dass der Zeitraum um 1919 sowie die Jahre der Volcker Ära eine absolute Ausnahme darstellen. Während des gesamten letzten Jahrhunderts habe die FED als operationales Ziel vornehmlich eine Steuerung des Interbankenzinses verfolgt. Da in der akademischen Welt die Geldmengensteuerung bis in die 1980er die dominierende Theorie war, versuchte man dies jedoch zu verschleiern. Daher war die offizielle Politik der FED in der Zeit von 1920 – 1974 nicht klar definiert und bis 1994 blieb eine Steuerung der Reserven Teil der offiziell kommunizierten geldpolitischen Strategie. Andere Zentralbanken agierten ähnlich.

Die Geldpolitik der EZB basiert offiziell ebenso auf zwei Säulen, von denen die erste eine Zinssteuerung darstellt, während die zweite einen Referenzwert für das Geldmengenwachstum in der Eurozone zumindest als mittelfristiges Ziel formuliert. Jedoch gab es aufgrund der institutionellen Ausgestaltung der EZB nie einen Zweifel daran, dass ihr operationales Ziel der Interbankenzins ist. Die zweite Säule wurde daher von Beginn an kaum beachtet und heute lediglich als ein Indikator unter vielen gesehen.

Kritik an Lehrbüchern

Obwohl keine Zentralbank der Welt im letzten Jahrhundert jemals eine strenge Reservensteuerung verfolgte (nicht einmal die FED in der Volcker-Ära), sind Teile der RPD bis heute Bestandteil der allermeisten Einführungslehrbücher zur Makroökonomik oder Geldpolitik. In den letzten Jahrzehnten ist die Transparenz und Öffentlichkeitsarbeit der Zentralbanken jedoch angestiegen, womit auch eine stärkere Verantwortung für ihr Handeln einhergeht. Ziele und Instrumente ihrer Politik werden der Öffentlichkeit ausführlich erklärt.

Die sogenannten unkonventionellen Maßnahmen seit Ausbruch der Finanzkrise in 2008 haben diesen Trend verstärkt. Zentralbanken kritisieren seitdem die Darstellung des Geldschöpfungsmultiplikator in Einführungslehrbüchern mit zum Teil ungewöhnlich scharfen Worten. Bindseil (2004a) befürchtet z.B., dass Zentralbanken in der Zukunft ein weiteres Mal von der Idee der Geldmengensteuerung überzeugt werden könnten, wenn jungen Studierenden weiterhin ein falsches Bild über die Geldpolitik vermittelt wird.

Die Theorie des Geldschöpfungsmultiplikators basiert auf der Annahme, dass Banken zunächst Einlagen oder Reserven benötigen, um einen Kredit zu vergeben. So entstand auch der Mythos, dass Banken Ersparnisse weiterverleihen würden. Sie könnten lediglich Kredite vergeben, wenn sie zuvor Geld von Kunden oder Zentralbanken erhalten hätten.

Warum die Theorie des Geldschöpfungsmultiplikators irreführend ist

Tatsächlich ist die Kausalität zwischen Buchgeld und Kreditvergabe aber umgekehrt:

„(…) anstatt die von den Banken hinterlegten Einlagen auszuleihen, werden durch die Kreditvergabe Einlagen geschaffen – das Gegenteil von dem, was normalerweise in Lehrbüchern beschrieben wird.“

Das Angebot von Zentralbankgeld richtet sich nach dem Bedarf des Bankensektors und ist nicht knapp. Geschäftsbanken können gegen Hinterlegung von Sicherheiten immer Reserven von der Zentrabank leihen. Durch den Zinssatz den die Zentralbank für ihre Kredite verlangt, beeinflusst sie aber den Kreditzins den Geschäftsbanken an ihre Kunden geben.

Aufgrund der nach wie vor irreführenden Darstellung des Geldschöpfungsprozesses in nahezu allen makroökonomischen Einführungslehrbüchern begannen die Zentralbanken selbst mit verstärkter Transparenz und Kommunikation, den Geldschöpfungsprozess korrekt darzustellen. So wundert es auch nicht, dass sowohl die englische Zentralbank als auch die Bundesbank in Berichten zum monetären Transmissionsprozess einen mechanischen Zusammenhang zwischen Giralgeldmenge und Zentralbankgeld abstreiten und die Rolle der Geschäftsbanken bei der Schaffung von Giralgeld betonen.3

Geldpolitische Theorien

Bzgl. der Aufgaben einer Zentralbank sowie der Auswirkungen ihrer Zinspolitik gibt es weiterhin sehr unterschiedliche Auffassungen. Wir werden im Folgenden die bedeutendste Theorie darstellen, die seit den 1980er Jahren die Geldpolitik der Zentralbanken weltweit beeinflusst: Die Theorie der natürlichen Arbeitslosenquote. Im Anschluss werden wir diese Theorie kritisch analysieren und alternative Sichtweisen diskutieren, die in den letzten Jahrzehnten an Bedeutung gewonnen haben. Eine ausführlichere Darstellung findet der geneigte Leser in Paetz (2025, Kap. 6-8).

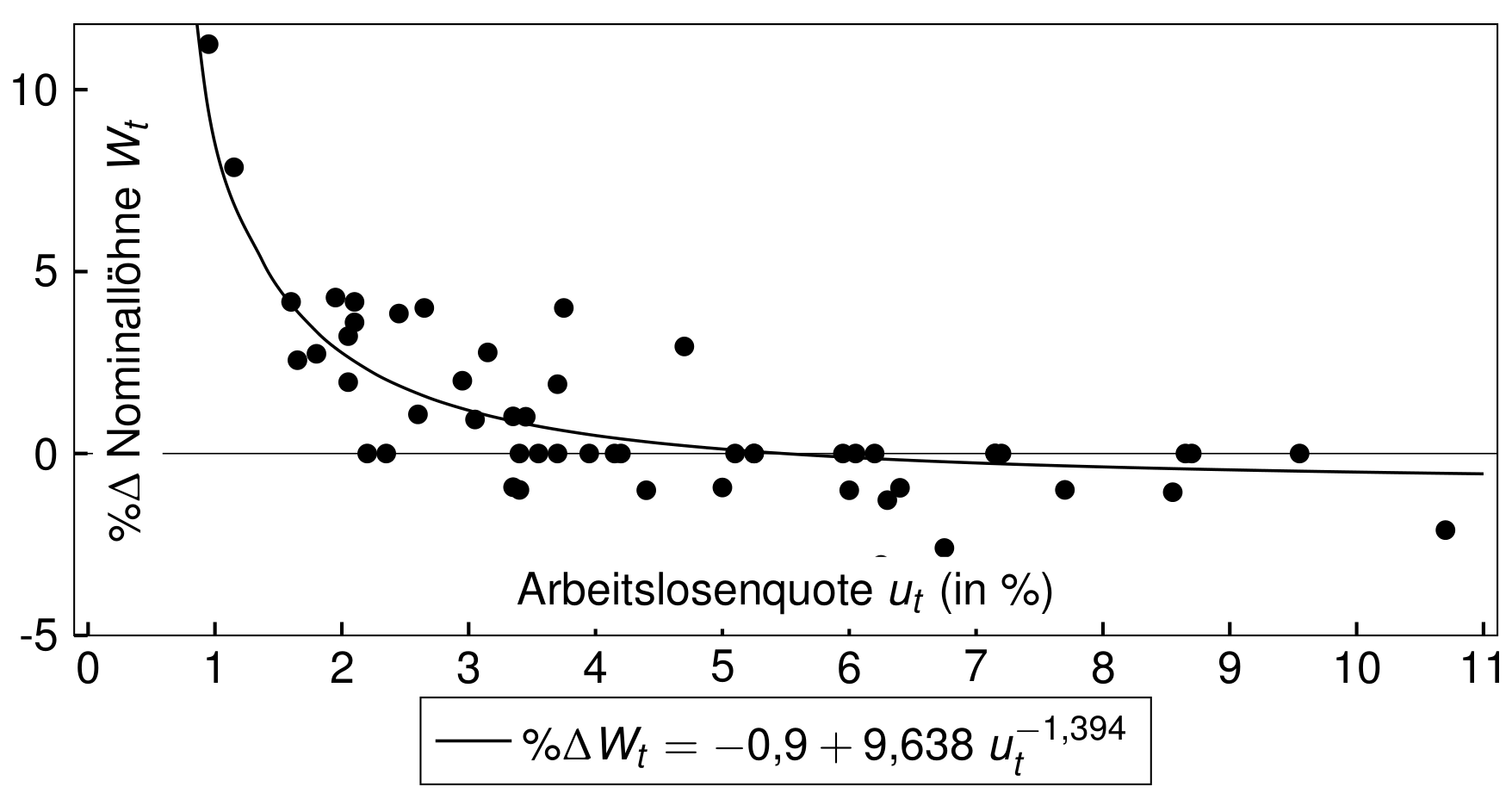

Die Phillipskurve

Abbildung 13: Die Phillipskurve

Der negative Zusammenhang wird typischerweise so erklärt: Ist die Arbeitslosigkeit gering, suchen Arbeitgeber nach Arbeitskräften und sind bereit einen höheren Lohn als ihre Konkurrenten zu bieten. Zudem wissen die Arbeitnehmer, dass sie schneller eine neue Beschäftigung finden, falls sie ihren Arbeitsplatz verlieren sollten. Sie gehen daher gestärkt in die Lohnverhandlungen und können die gute Arbeitsmarktsituation als Druckmittel einsetzen. Ist die Arbeitslosigkeit hoch, ist es umgekehrt und die Arbeitgeber können mit Entlassungen drohen, da sie problemlos andere Arbeitskräfte finden werden.

Die Theorie der natürlichen Arbeitslosenquote

Wenn die Löhne bei geringerer Arbeitslosigkeit schneller steigen, wird sich vermutlich auch die Preisentwicklung beschleunigen. Um ihre Profitmarge zu halten werden die Arbeitgeber nämlich die Preise erhöhen, wenn die Lohnkosten zunehmen. Die Arbeitnehmer werden dann feststellen müssen, dass sie durch die von ihnen erkämpfte Lohnerhöhung keine Steigerung ihrer Kaufkraft erzielen konnten, weil die Preise mit den Löhnen gestiegen sind. Sie werden daher noch höhere Lohnsteigerungen fordern.

Hierdurch droht eine Lohn-Preis-Spirale, in der Löhne und Preise immer schneller steigen, die Inflationsrate also stetig zunimmt. Verhindern lässt sich diese Dynamik, indem die Arbeitslosigkeit wieder zunimmt, damit die Lohnsteigerungen wieder moderater ausfallen. Als natürliche Arbeitslosenquote bezeichnet man die Quote, bei der die Inflationsrate konstant ist. Sie wird daher auch Non-Accelerating-Inflation-Rate-of-Unemployment, kurz NAIRU, genannt.

Strukturelle Reformen vs. Konjunkturpolitik

Eine Zentralbank versucht mit Hilfe ihrer Zinssetzung die Nachfrage so zu steuern, dass diese mit der NAIRU vereinbar ist. Fällt die Arbeitslosigkeit unter ihr natürliches Niveau sollte die Zentralbank die Zinsen anheben, um die drohende Inflationssteigerung zu bekämpfen. Die höheren Zinsen machen Kredite teurer und dämpfen daher die private Investitionstätigkeit. Da aufgrund der geringeren Ausgaben die Arbeitslosigkeit wieder steigt, sinken die Lohnsteigerungen und die Inflationsrate stabilisiert sich. Bei einer fallenden Inflationsrate aufgrund einer zu hohen Arbeitslosigkeit, kann die Zentralbank die Zinsen senken, um so die Nachfrage zu erhöhen, die Arbeitslosigkeit zu senken und die Inflationsrate zu stabilisieren.

Die Geldpolitik kann so die kurzfristigen Schwankungen der gesamtwirtschaftlichen Entwicklung glätten, die man als Konjunktur bezeichnet. Soll die Arbeitslosigkeit jedoch dauerhaft gesenkt werden, helfen nur strukturelle Reformen, wie eine Schwächung der Verhandlungsposition der Arbeitnehmer. Sinken beispielsweise die Sozialleistungen würden Arbeitnehmer auch bei geringerer Arbeitslosenquote moderate Lohnforderungen stellen, weil die Angst vor Arbeitslosigkeit nun größer ist. Auf der Arbeitgeberseite kann eine Intensivierung des Wettbewerbs zwischen Unternehmen die NAIRU senken. Der höhere Wettbewerb drückt die Preise und erhöht die Kaufkraft der Arbeitnehmer, die daher weniger Notwendigkeit verspüren, höhere Löhne zu fordern.

Crowding Out

Da jede staatliche Ausgabe die Nachfrage und somit die private Produktion erhöht, führt sie auch zu einer Senkung der Arbeitslosigkeit. Der Versuch, über staatliche Konjunkturmaßnahmen die Arbeitslosigkeit zu reduzieren, muss gemäß der NAIRU-Theorie aber zu dem oben beschriebenen, sich selbst verstärkenden Kreislauf aus steigenden Löhnen und Preisen führen. Der Zentralbank bleibt dann nichts anderes übrig als die Zinsen anzuheben, um die Arbeitslosigkeit wieder auf ihr natürliches Niveau zu erhöhen und so die Inflationsrate zu stabilisieren.

Die Zinsen müssten genau so stark steigen, dass die privaten Investitionen um die Höhe der zusätzlichen staatlichen Ausgaben gesenkt werden. Die gesamtwirtschaftliche Nachfrage wäre dann wieder auf das mit der natürlichen Arbeitslosenquote zu vereinbarende Niveau gefallen. Die staatlichen Ausgaben hätten dann lediglich private Ausgaben verdrängt, ohne die Arbeitslosigkeit dauerhaft zu verringern (sogenanntes „Crowding Out“).

Folgerungen der NAIRU-Theorie

Zusammenfassend lässt sich aus der NAIRU-Theorie folgern, dass eine Zentralbank immer dann die Zinsen anheben sollte, wenn die Inflationsrate steigt und die Zinsen senken sollte, wenn sie fällt. Die Arbeitslosigkeit bei konstanter Inflationsrate entspricht der NAIRU und müsste über strukturelle Reformen bekämpft werden. Zudem sollten weder Regierung noch Zentralbank versuchen, die Arbeitslosigkeit unter das natürliche Niveau zu senken, weil dies lediglich die Preisentwicklung beschleunigen würde.

Aus diesem Grund befürwortet die Mehrheit der Ökonomen eine politisch unabhängige Zentralbank, die nicht der Versuchung unterliegt, die Arbeitslosigkeit kurzfristig zu reduzieren, um ihre Gunst bei den Wählern zu erhöhen. Des Weiteren sollten die Regierungsausgaben begrenzt werden, um die Verdrängung privater Investitionen gering zu halten.

Kritik an der NAIRU-Theorie

Viele Ökonomen haben in den letzten Jahrzehnten die Annahmen der NAIRU-Theorie kritisiert. Eine strikte Trennung zwischen den kurzfristigen Schwankungen und dem langfristigen Wachstumspfad sei unzulässig, weil Pfadabhängigkeiten dazu führen, dass sich konjunkturelle Effekte verfestigen und auch die langfristige Entwicklung beeinflussen. Arbeitslose verlieren z.B. den Anschluss, weil sie nicht mehr an Fortbildungen teilnehmen. Zudem sinken die Investitionen im Abschwung, was für die Produktivitätsentwicklung nachteilig ist. Demnach sollte man Phasen mit zu geringer Nachfrage konsequenter bekämpfen als jene mit zu geringer Arbeitslosigkeit. Außerdem hat der Zusammenhang zwischen Arbeitslosigkeit und Inflation in den letzten Jahrzehnten abgenommen. Lediglich bei sehr geringen Arbeitslosenquoten scheinen Löhne und Preise schneller zu steigen (wie auch in der Original-Phillipskurve aus Abbildung 13).

Postkeynesianer sind zudem der Überzeugung, dass die Geldpolitik allein verhältnismäßig wenig Einfluss auf die privaten Investitionen hat. Insbesondere im Abschwung seien die Gewinnerwartungen so gering, dass auch ein geringerer Kreditzins keine nennenswerte Investitionssteigerung hervorbringen wird. Um einen sich selbst tragenden Aufschwung zu erzeugen, benötigt eine Volkswirtschaft immer auch eine Steigerung der staatlichen Ausgaben, um die Gewinnerwartungen des Unternehmenssektors zu erhöhen.

Eine finanzielle Investitionstheorie

Hyman Minsky kritisierte in seiner alternativen Interpretation der „General Theory“ von John Maynard Keynes (siehe Minsky (1990)) zudem, dass die Standardtheorien nicht erklären würden, wie Krisen entstehen, obwohl diese anscheinend unweigerliche Begleiterscheinungen unseres Wirtschaftssystems sind. Er entwickelte eine finanzielle Theorie der Investitionen, bei der Auf- und Abschwung aus einer gesamtwirtschaftlichen Dynamik heraus folgen. Nach dem Zusammenbruch des Finanzsystems 2007/8 bekam diese Theorie starke Aufmerksamkeit und gilt seitdem als eine der wichtigsten Finanzkrisentheorien.

Unternehmen tätigen kreditfinanzierte Investitionen, solange sie sich aus der Investition einen entsprechenden Gewinn erhoffen. Solange der gesamte Unternehmenssektor positive Gewinnerwartungen hat, sorgen die eigenen Investitionen für die nötige gesamtwirtschaftliche Nachfrage und der Aufschwung wird zu einer selbsterfüllenden Prophezeiung. Die positive Entwicklung motiviert den Privatsektor, immer riskantere Verbindlichkeitsstrukturen einzugehen und macht die Volkswirtschaft anfällig für Zinserhöhungen. Die höhere Verschuldung sowie die immer kürzeren Kreditlaufzeiten führen irgendwann jedoch zu steigenden Zinsen, wodurch viele Verbindlichkeitsstrukturen nicht mehr aufrecht erhalten werden können.

Nach dem Aufschwung folgt der Abschwung

Weil einige Unternehmen ihre Zahlungsverpflichtungen nicht mehr aus den laufenden Gewinnen bedienen können, reduzieren sie ihre Investitionsausgaben. Der Rückgang der Ausgaben, reißt jedoch immer mehr Unternehmen in die Krise, weil die gesamtwirtschaftliche Nachfrage sinkt. Die einzelwirtschftlich verständliche Reaktion erschwert auf der gesamtwirtschaftlichen Ebene daher den Entschuldungsprozess.

Da große Konzerne zudem Wertpapiere verkaufen, um aus den Verkaufserlösen, ihren Zahlungsverpflichtungen nachzukommen, fallen die Wertpapierpreise sehr plötzlich. Ähnliche Entwicklungen sind auch bei anderen Vermögenswerten wie Immobilien zu beobachten. Aufgrund fehlender Sicherheiten können viele Kredite nun nicht mehr verlängert werden. Zudem verkaufen immer mehr Anleger ihre Vermögenswerte, um sich vor möglichen Kursverlusten zu schützen. Die Verkäufe verstärken jedoch den Preisverfall. Ein Teufelskreis aus fallenden Ausgaben und sinkenden Profiten sowie fallenden Wertpapierpreisen und weiteren Panikverkäufen führt in eine sich selbst verstärkende Abwärtsspirale.

Die Rolle von Zentralbank und Regierung

Um den Anstieg der Arbeitslosigkeit zu stoppen, sind jedoch steigende staatliche Ausgaben erforderlich, da Unternehmen erst wieder bereit sind zu investieren, wenn sie sich hinreichend entschuldet haben. Nach Minsky war die große Depression der 1930er Jahre das Ergebnis einer zu zögerlichen Reaktion von Zentralbank und Regierung. Im Gegensatz dazu waren die steigenden Inflationsraten in den 1960er Jahren das Resultat entschlossener Maßnahmen zur Krisenbewältigung, die jedoch dazu führten, dass Unternehmen ihre Preise erhöhten, um aus den gestiegenen Einnahmen ihre Kredite zurückzuzahlen.

Die Modern Monetary Theory

Die Modern Monetary Theory (MMT), die wir bereits im ersten Modul im Zusammenhang mit dem Neochartalismus kennengelernt haben, misst dem Staat eine vergleichbar bedeutende Rolle zu. Da eine Regierung in ihrer eigenen Währung niemals zahlungsunfähig werden kann, sollte sie ihre Finanzpolitik an der Wirkungsweise staatlicher Ausgaben ausrichten, anstatt sich an den traditionellen Vorstellungen einer soliden Haushaltsführung zu orientieren. Wenn die Arbeitslosigkeit zu hoch ist, sollte sie ihre Ausgaben ausweiten, solange die Inflationsrate nicht signifikant ansteigt. Eine höhere Verschuldung kann in Kauf genommen werden, wenn dies notwendig ist, um die Arbeitslosigkeit zu reduzieren. Die Rückzahlung von Schulden kann gegebenenfalls mit neuem Zentralbankgeld erfolgen.

Die MMT betrachtet zudem die Unabhängigkeit der Zentralbank sowie die gegenwärtig üblichen Begrenzungen von Staatsschulden als undemokratisch. Die erforderliche Höhe der Ausgaben sollte von einem demokratisch legitimierten Parlament festgelegt werden, das sich regelmäßig vor seinen Wählern verantworten muss, und nicht einem technokratischen Expertengremium überlassen werden. Die Zentralbank sollte die Regierung bestmöglich bei der Erfüllung ihrer Aufgaben unterstützen.

Literatur

Kapital, Kredit, Zins und den Konjunkturzyklus, Duncker & Humblot 1997, 9. Auflage.↵