Die Differenz zwischen Einnahmen und Ausgaben einer Person oder Gruppe stellt ihre Nettogeldvermögensbildung dar und wird auch als Finanzierungssaldo bezeichnet. Die Analyse solcher Salden wurde in den 1980ern vor allem durch die Veröffentlichungen der Cambridge Economic Policy Group von Wynne Godley und Francis Cripps bekannt (auch New Cambridge School oder Cambridge Keynesian School).1 Auf Basis einer Untersuchung sektoraler Finanzierungssalden der USA warnten Godley und Wray (1999) bereits 1999 davor, dass ein fortwährender Anstieg der privaten Verschuldung drohe, wenn die Regierung trotz Außenhandelsdefizit Einnahmenüberschüsse erziele. Wie wir heute wissen, wurde die private Verschuldungsblase noch mehr als weitere 10 Jahre vom Finanzsektor finanziert, bevor die Immobilienblase platzte und die Weltwirtschaft in den Abgrund riss.

Grundlagen

Wir werden im Folgenden auf eine formale Herleitung der Finanzierungssalden verzichten und verweisen den interessierten Leser auf Paetz (2025, Kap. 1.2). Stattdessen leiten wir die Salden aus der „arithmetisch-trivialen“ Tatsache ab, dass jeder Ausgabe eine Einnahme, jedem Finanzvermögen eine Finanzverbindlichkeit etc. gegenübersteht. 2

Die fundamentale Identität

Zudem erweitern wir die Analyse des vorangegangenen Moduls um die Beziehungen mit dem Rest der Welt und teilen die Welt (aus inländischer Sicht) in drei Sektoren auf: Privater Sektor (Haushalte und Unternehmen), Staat und Ausland. Da ein Finanzierungssaldo (FS) die Differenz zwischen Einnahmen und Ausgaben eines Sektors darstellt, muss die Summe der Finanzierungssalden dieser drei Sektoren immer null ergeben:

Diese fundamentale Identität besagt, dass ein positiver Saldo eines Sektors nur möglich ist, wenn die Summe der Salden der beiden anderen Sektoren einen gleichwertig hohen negativen Wert aufweist. Der private Sektor kann nur dann einen Einnahmenüberschuss erzielen, wenn der Staat und das Ausland in der Summe einen gleich hohen Ausgabenüberschuss aufweisen.

Nettogeldvermögensaufbau im Ausland

Innerhalb des Privatsektors gibt es Haushalte und Unternehmen, die weniger ausgeben als einnehmen und solche bei denen es umgekehrt ist. Wenn der Privatsektor als Ganzes sein Nettogeldvermögen erhöhen möchte, geht das aber nur, wenn der staatliche Sektor und/oder das Ausland ihr Nettogeldvermögen abbauen.

Das Inland bildet in der Summe Nettogeldvermögen, wenn seine Einnahmen aus dem Ausland größer sind als die Ausgaben. Der wesentliche Teil der Einnahmen und Ausgaben eines Landes bestehen aus Exporterlösen und Zahlungen für Importgüter.3 Länder mit Exportüberschüssen haben daher in der Regel einen positiven Finanzierungssaldo und erhöhen ihr Nettoauslandsvermögen. Ein Exportdefizit wird hingegen in der Regel von einem negativen Finanzierungssaldo sowie einem Abbau von Auslandsvermögen begleitet.

Auf- und Abbau von Nettogeldvermögen

Im vorangegangenen Modul haben wir für eine geschlossene Volkswirtschaft gezeigt, dass Vermögensbildung nur in Form von Sachvermögensbildung möglich ist. Die hier gemachte Verallgemeinerung zeigt, dass es für den Privatsektor möglich ist, in dem Ausmaße Geldvermögen zu bilden wie Staat und Ausland in der Summe Nettogeldvermögen abbauen. Der Teil der privaten Vermögensbildung, der über die Sachvermögensbildung hinausgeht, entspricht der Nettogeldvermögensbildung des Privatsektors.

Ein Nettoaufbau von Geldvermögen muss nicht zwangsläufig durch eine Zunahme der Forderungen erfolgen. Auch eine Reduktion der Verbindlichkeiten führt zu einer Erhöhung des Nettogeldvermögens. Ebenso muss ein Nettoabbau von Geldvermögen nicht mit einer Reduktion von Forderungen einhergehen, sondern kann auch aus einer Zunahme der Verbindlichkeiten resultieren.

Finanzierungssalden in einer geschlossenen Volkswirtschaft

Bei ausgeglichenem ausländischen Finanzierungssaldo folgt aus der obigen Gleichung, dass die staatliche Neuverschuldung immer der Nettogeldvermögensbildung des Privatsektors entspricht:

Ein Einnahmenüberschuss des Privatsektors ist in einer geschlossenen Volkswirtschaft also nur bei gleichzeitigem Ausgabenüberschuss möglich, also einer Neuverschuldung des staatlichen Sektors. Ein Abbau der Staatsverschuldung entspricht daher notwendigerweise einem Abbau des privaten Nettogeldvermögens. Innerhalb des Privatsektors gibt es natürlich Sparer und Schuldner, aber das Nettogeldvermögen des gesamten Sektors muss zwangsläufig der Nettogeldverschuldung der anderen Sektoren entsprechen.

Historische Entwicklung

Die Betrachtung der deutschen Finanzierungssalden gibt Aufschluss darüber, welche Sektoren zu welcher Zeit Einnahmen- bzw. Ausgabenüberschüsse erzielt haben. Die oben beschriebene fundamentale Identität muss immer erfüllt sein und ist daher unbestritten. Für eine Interpretation mit dem Ziel, Ursachen für die Entwicklung zu identifizieren und ggf. auch Schlussfolgerungen zu ziehen, wird jedoch immer auch eine Theorie benötigt. Die Analyse der Salden ist im Gegensatz zu den nackten Zahlen daher nicht allgemeingültig. Verschiedene Ökonomen werden auf Basis unterschiedlicher theoretischer Ansätze zu unterschiedlichen Ergebnissen gelangen.

Aufteilung in drei Sektoren

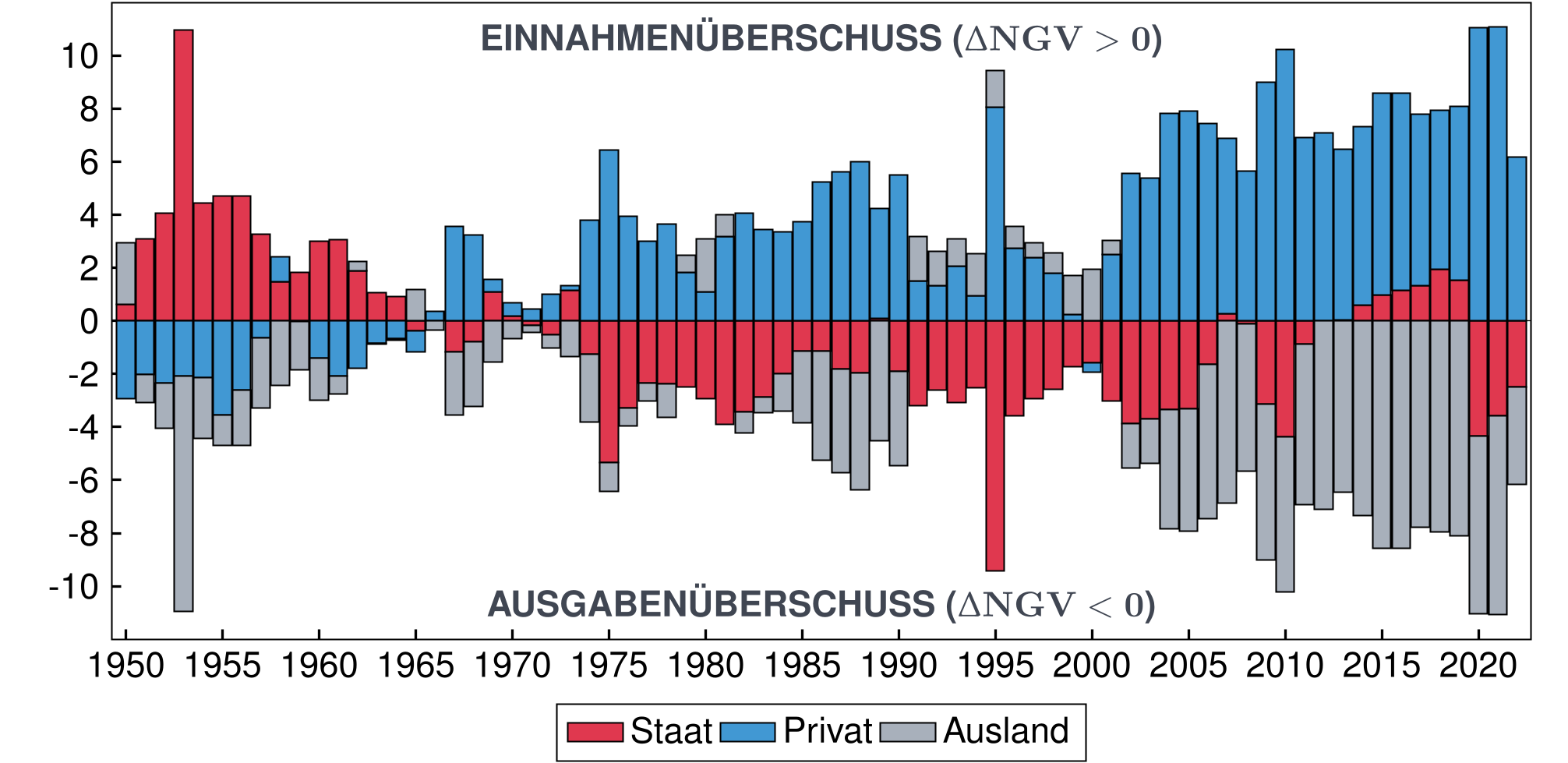

Die Finanzierungssalden der drei Sektoren „Privat“, „Staat“ und „Ausland“ sind für die Jahre 1960-2022 in Abbildung 9 dargestellt (gemessen in Prozent des Bruttoinlandsprodukts).4 Positive Balken zeigen einen Einnahmenüberschuss, negative einen Ausgabenüberschuss. Die grauen Balken zeigen den Saldo der sogenannten Kapitalbilanz. Diese erfasst alle Veränderungen von Forderungen und Verbindlichkeiten von Inländern gegenüber dem Ausland. Der Saldo der Kapitalbilanz besteht im Wesentlichen aus dem Saldo der Außenhandelsbilanz, also der Differenz aus Im- und Exporten.

Abbildung 9: Finanzierungsalden in Deutschland von 1950-2022

Wie die Abbildung zeigt, erzielt der Privatsektor (private Haushalte und Unternehmen) seit den späten 1970ern für nahezu den gesamten folgenden Zeitraum bis heute einen Einnahmenüberschuss. Das einzige Jahr mit einem Defizit ist 2000. Dies lag vor allem an der Versteigerung der Mobilfunklizenzen, für die 6 Mobilfunkbetreiber ca. 51 Mrd. Euro an den deutschen Staat zahlten.

Im Anschluss folgte eine Phase bisher einmalig hoher Einnahmenüberschüsse im Privatsektor, die bis heute andauert. Diese Nettogeldvermögensbildung ist nur möglich durch den negativen Finanzierungssaldo des Auslands aufgrund der ungewöhnlich hohen Exportüberschüsse (aus deutscher Sicht). Da sich die Salden der einzelnen Sektoren immer zu null addieren müssen, ist auch der Rückgang der staatlichen Defizite sowie die Überschüsse der 2010er Jahre nur aufgrund der hohen Exportüberschüsse möglich gewesen. Die gesamtwirtschaftlichen Einnahmenüberschüsse ermöglichten eine gleichzeitige Nettogeldvermögensbildung des privaten wie auch des staatlichen Sektors. Der wirtschaftliche Einbruch aufgrund der Corona-Krise führte zu Einnahmeausfällen des Staates bei gleichzeitiger Ausgabenerhöhung zur Stützung der wirtschaftlichen Entwicklung. Der Staatshaushalt kippte daher wieder ins Defizit.

Stärker disaggregierte Salden

Die Finanzierungssalden einer Volkswirtschaft lassen sich beliebig kleinteiliger betrachten. Der Privatsektor lässt sich z.B. in Unternehmen (U) und Haushalte (HH) unterteilen:

Abbildung 10 zeigt wie sich die stärker disaggregierten Finanzierungssalden in Deutschland im Zeitablauf verändert haben. Die Salden sind jetzt nicht mehr als kumulierte Balken dargestellt, sondern als Zeitreihen, was die Analyse ihrer Entwicklung vereinfacht. Es lässt sich erkennen, dass der Finanzierungssaldo privater Haushalte in Deutschland in der gesamten Zeitspanne relativ konstant im Durchschnitt bei 5 – 6 % des BIP lag.

Abbildung 10: Stärker disaggregierte Finanzierungssalden in Deutschland

Anmerkung: Gemessen in % des BIP. Quellen: Statistisches Bundesamt, statistische Anhänge der Gutachten des Sachverständigenrats und Datenbank der europäischen Kommission (Ameco); eigene Berechnungen (CC-0).

In den sogenannten „goldenen Zeiten des Kapitalismus“ (die 1950er und 60er Jahre) war der Staatshaushalt sowie der Außenhandel relativ ausgeglichen. Die Unternehmen haben ihr Nettogeldvermögen in etwa in der Höhe abgebaut, in der die privaten Haushalte Nettogeldvermögen gebildet haben. In dieser Zeit haben deutsche Unternehmen hohe Investitionsausgaben getätigt und so das deutsche Wirtschaftswunder ermöglicht. Dies begann sich spätestens Mitte der 1980er Jahre zu ändern. Seitdem verringert sich das Finanzierungsdefizit des Unternehmenssektors zunehmend, weil die Investitionen im Verhältnis zum BIP abnehmen. Stattdessen gerieten die Regierung oder das Ausland in eine Defizitposition.

Interpretation

Wenn Sie die Pfeile nach links und rechts drücken, können Sie die Finanzierungssalden für die einzelnen Jahrzehnte durchgehen:

- Von 1950 bis 1959 lag das Finanzierungsdefizit des Unternehmenssektors im Durchschnitt bei etwas mehr als 6 % des BIP, während der ausländische Finanzierungssaldo lediglich bei etwa -2 % lag. Staat und private Haushalte konnten beide einen Einnahmenüberschuss erzielen. In 1953 wurden dem deutschen Staat aufgrund des Londoner Abkommens Kriegsschulden erlassen, was einen Transfer vom Ausland zum Staatssektor darstellt und den starken Ausschlag der beiden Finanzierungssalden dieser Sektoren erklärt.5

- Von 1960 bis 1969 waren die Budgetsalden von Staat und Ausland relativ ausgeglichen. Die Nettoneuverschuldung des Unternehmenssektors ging mit einer Nettogeldvermögensbildung im Privatsektor einher. Die Investitionen waren in dieser Zeit (wie auch im vorangegangenen Jahrzehnt) sehr hoch und können den Ausgabenüberschuss der Unternehmen erklären. Die dynamische Investitionstätigkeit dieser beiden Jahrzehnte stellt die Grundlage für das Wirtschaftswunder der Nachkriegszeit dar.

- In den Jahren von 1970 bis 1979 begann die Nettoneuverschuldung des Unternehmenssektors zu fallen. Nach der ersten Ölpreiskrise in 1973 geriet die Weltwirtschaft in eine tiefe Rezession und die Unternehmen reduzierten ihre Ausgaben, wodurch auch ihr Finanzierungsdefizit schrumpfte.

Aufgrund der sinkenden Steuereinnahmen bei einer schwachen wirtschaftlichen Entwicklung und der tendenziell steigenden staatlichen Ausgaben entstand beim Staat ein Finanzierungsdefizit. Dies ermöglichte es den privaten Haushalten, weiterhin eine deutlich positive Nettogeldvermögensbildung zu erzielen. - Von 1980 bis 1989 schritt diese Entwicklung fort und die Unternehmen wurden für einige Jahre sogar zu Nettosparern. Durch die Außenhandelsüberschüsse dieser Zeit wuchs derweil die Nettoneuverschuldung des Auslands.

- Die Zeit von 1990 bis 1999 war zunächst von der Wiedervereinigung geprägt. Staat und Unternehmen erhöhten ihre Investitionsausgaben in den neuen Bundesländern und erzielten entsprechende Finanzierungsdefizite. In 1995 wurde die Treuhandanstalt aufgelöst und es kam zu einem Privatisierungsverlust von ca. 200 Mrd. D-Mark, was einen Transfer vom Staats- zum Unternehmenssektor bedeutete und die Ausschläge der entsprechenden Finanzierungssalden in diesem Jahr erklärt.6 Die positive wirtschaftliche Entwicklung Ende der 1990er Jahre war auch der New-Economy Blase geschuldet, die sich in diesen Jahren aufbaute. Dies erhöhte die Steuereinnahmen sowie die privaten Ausgaben, wodurch das staatliche Finanzierungsdefizit schrumpfte.

Das Ausland erzielte in diesem Jahrzehnt aus 2 Gründen einen leichten Einnahmenüberschuss. Zum einen waren die neuen Bundesländer international nicht besonders wettbewerbsfähig und im Gegensatz zu den alten Bundesländern daher keine Nettoexporteure. Während Westdeutschland 1989/90 historisch einmalige Außenhandelsüberschüsse erzielte, war der Außenbeitrag der neuen Bundesländer nach der Wiedervereinigung so negativ, dass auch der gesamtdeutsche Außenbeitrag unter null sank. Zum anderen führte der Aufschwung dazu, dass Inländer aufgrund ihres gestiegenen Einkommens mehr Produkte aus dem Ausland importierten. - In den Jahren von 2000 bis 2009 wurden die deutschen Unternehmen dann endgültig zu Nettosparern. Dies könnte damit zusammenhängen, dass nach Platzen der New-Economy Blase in 2001 die Bilanzen vieler deutscher Unternehmen in eine Schieflage geraten waren.7 Während der Aktienmarktblase verschuldete sich der Privatsektor zunehmend. Die hoch bewerteten Aktien konnten als Sicherheit für Kredite verwendet werden und ließen viele Menschen positiv in die Zukunft blicken. Nach dem Platzen der Blase (in 2001) entpuppte sich der vermeintliche Vermögenszuwachs aber als reine Luftbuchung.

Der Privatsektor (Unternehmen und Haushalte) verringerte daraufhin seine Ausgaben, um die zuvor aufgebaute Verschuldung wieder zu reduzieren. Die gesunkene Ausgabefreudigkeit führte in Deutschland in den Folgejahren zu einer Rezession, die mit sinkenden Steuereinnahmen und steigenden Sozialtransfers einherging. Trotz der Sparanstrengungen des damaligen Finanzministers Hans Eichel stieg das Finanzierungsdefizit des Staates wieder an. Zusätzlich führte die Unternehmenssteuerreform der Rot-Grünen Regierung in dieser Zeitspanne zu einer geringeren Belastung der Unternehmen und trug so zur Nettogeldvermögensbildung im Unternehmenssektor bei. - Ähnliches wie nach 2001 passierte auch nach der globalen Finanzkrise in 2008, als das Platzen der Immobilienblase zu einem weltweiten Fall der Wertpapierkurse führte. In der Zeit nach 2010 änderte sich an dem Verhalten des deutschen Unternehmenssektors daher wenig. Da die Exportüberschüsse jedoch immer weiter anwuchsen, war es in den Jahren von 2012 – 2019 sogar möglich, dass alle inländischen Sektoren (inkl. des Staats) einen positiven Finanzierungssaldo erzielten (bei immer stärker zunehmender Verschuldung des Auslands). In 2020 änderte sich dies, weil die Regierung ein staatliches Defizit von mehr als 4 % in Kauf nahm, um die Einnahmeausfälle des Privatsektors während des staatlich verhängten Lockdowns zumindest teilweise zu kompensieren. Haushalte und Unternehmen erzielten daher netto einen hohen Einnahmenüberschuss.

Unternehmen als Nettosparer?

Der deutsche Unternehmenssektor ist ca. um die Jahrtausendwende zum „Nettosparer“ geworden.8 Ähnliche Entwicklungen sind in vielen Industrienationen seit den 1980ern zu beobachten, wie Abbildung 11 veranschaulicht.

Abbildung 11: Finanzierungssalden der Unternehmenssektoren international

Ein positiver Finanzierungssaldo des Unternehmenssektors ist nur möglich, wenn Haushalte, Staat und Ausland in der Summe einen Ausgabenüberschuss erzielen. Haushalte häufen i.d.R. Geldvermögen an, um für das Alter oder unvorhergesehene Ereignisse sparen. Zudem investieren sie i.d.R. nicht, sodass sie nur wenig Kredite aufnehmen, um Investitionsprojekte zu finanzieren.9

Da die Summe aller ausländischen Finanzierungssalden null ergibt, weil die Einnahmenüberschüsse eines Landes den Ausgabenüberschüssen der anderen Länder entsprechen, ist häufig ein staatliches Haushaltsdefizit die Kehrseite der Nettogeldvermögensbildung im Unternehmenssektor. Eine Haushaltskonsolidierung könnte die Einnahmenüberschüsse der Unternehmen zwar verringern, weil weniger öffentliche Aufträge an private Unternehmen vergeben werden, würde vermutlich aber auch die wirtschaftliche Entwicklung bremsen.

Angebotsseitige Erklärungen

Dass Unternehmen in den allermeisten Industrienationen geichzeitig zu Nettosparern geworden sind, kann zu einem Problem werden, sofern eine positive wirtschaftliche Dynamik nur noch mit steigenden staatlichen Nettoausgaben gewährleistet werden kann. Ob der Einnahmenüberschuss im Unternehmenssektor tatsächlich Schwierigkeiten verursacht, welche Ursachen er hat und wie man ihn ggf. wirtschaftspolitisch beeinflussen kann, hängt von der theoretischen Brille ab, mit der die Zahlen betrachtet werden.

Ökonomen, die eher neoklassiche geprägt sind, werden die geringe Ausgabefreudigkeit der Unternehmen vor allem auf falsche staatliche Rahmenbedingungen zurückführen. Bürokratische Auflagen sowie zu hohe Steuerbelastungen und Löhne hielten Unternehmen davon ab, Investitionen zu tätigen. Eine Veränderung dieses Umstands erfordere daher angebotsseitige Reformen, die zu einer Entlastung der Unternehmen führen sollen.

Nachfrageseitige Erklärungen

Dao & Maggi (2018) vom IWF sehen in der gestiegenen Ungleichheit hingegen einen Grund für die Nettogeldvermögensbildung im Unternehmenssektor. Dies hätte die Konsumfreude gemindert und folglich den Anreiz zur Erweiterung der Produktionskapazitäten verringert. Die Unternehmenssteuersenkungen, die in den letzten Jahrzehnten in vielen Ländern zur Förderung der wirtschaftlichen Entwicklung durchgeführt wurden, gingen daher nicht mit höheren Investitionsausgaben, sondern höheren Einnahmenüberschüssen einher.

Ähnlich argumentieren postkeynesianisch geprägte Ökonomen, die vor allem eine zu geringe Nachfrage für die Unternehmensüberschüsse verantwortlich machen. Die schwache Lohnentwicklung der letzten Jahrzehnte habe die Investitionsdynamik aber nicht nur indirekt beeinflusst. Höhere Lohnkosten würden Unternehmen veranlassen, in arbeitssparende Technologien zu investieren und wirken daher wie eine „Produktivitätspeitsche“. Wer über Lohnsenkungen seine Wettbewerbsfähigkeit erhöht, kann sich hingegen auch mit alten Technologien oder Strukturen am Markt behaupten.

Wir werden im letzten Modul auf weitere postkeynesianische Erklärungen für die Einnahmenüberschüsse der Unternehmen eingehen. Dort werden wir auch die „Hypothese der finanziellen Instabilität“ diskutieren, aus der folgt, dass der regelmäßige Zusammenbruch von Finanzierungsprozessen in einem auf Kredit basierten Geldsystem dazu führt, dass Unternehmen ihre Investitionsausgaben reduzieren, um stattdessen ihre Schulden zurückzuzahlen. Eine ähnliche Theorie hat der taiwanesische Finanzmarktanalyst Richard Koo zur Erklärung der langen Rezessionsphase in Japan entwickelt. Er spricht von einer Bilanzrezession, weil der bilanzielle Wert der Forderungen des Unternehmenssektors einbricht und diese hierdurch faktisch insolvent wären (siehe Koo (2011) und Koo (2014)).

Profite ohne Investitionen

Postkeynesianische Ökonomen und Politikwissenschaftler machen zudem den allgemeinen Trend zu einer größeren Bedeutung des Finanzsektors, den sie als „Finanzialisierung“ bezeichnen, für die zunehmende Nettogeldvermögensbildung des Unternehmenssektors verantwortlich.10 Grob vereinfacht könnte man sagen, dass der Shareholdervalue-Kapitalismus, der sich in den 1980er Jahren zunächst in den USA und Großbritannien durchsetzte, Unternehmen dazu anhielte, sich primär an der Bewertung am Aktienmarkt zu orientieren. Dies habe dazu beigetragen, dass der kurzfristige Cash-Flow einer Firma wichtiger wurde als langfristige Investitionen.

Die realwirtschaftliche Produktion verliere durch den Finanzsektor aber zunehmend an Bedeutung, weil Unternehmen versuchen würden, über Finanzprodukte Gewinne zu realisieren, ohne selber Investitionen zu tätigen. So führe die Ausweitung des Finanzsektors zu fallenden Investitionsausgaben, die für den Rückgang des Produktivitätswachstums in nahezu allen Industrienationen seit den 1980ern verantwortlich wären. Zudem muss ein immer größerer Anteil der gesamtwirtschaftlichen Erträge für das Einkommen des Finanzsektors aufgebracht werden (siehe Bezemer & Hudson (2016)).

Finanzierungs- vs. Gewinn- und Verlustrechnung

Es ist möglich, das Nettovermögen zu steigern, selbst wenn ein negativer Finanzierungssaldo vorliegt, solange die Sachvermögensbildung eines Unternehmens die Nettoneuverschuldung übersteigt. Beispielsweise kann ein Unternehmen einen Kredit aufnehmen, um eine Maschine zu erwerben. Diese Anschaffung stellt zwar eine Ausgabe dar, jedoch keinen Aufwand, da das Sachvermögen in dem gleichen Maß zunimmt, in dem das Geldvermögen abnimmt. Diese Transaktion reduziert also das Nettovermögen nicht und führt folglich zu keinem Verlust. Die Gewinne, die durch den Einsatz der Maschine erzielt werden, tragen dann zur Erhöhung des Nettovermögens bei, selbst wenn der Finanzierungssaldo negativ ist.

Unternehmen vs. Haushalte

- Ein Finanzierungssaldo entspricht der Differenz aus Einnahmen und Ausgaben, also der Nettogeldvermögensbildung (einer Person oder Gruppe).

- Da eine Nettogeldvermögensbildung in einem geschlossenen System nicht möglich ist, addieren sich alle Finanzierungssalden weltweit zu null.

- Eine offene Volkswirtschaft (inkl. Außenhandel) kann in der Höhe Nettogeldvermögen bilden, in der das Ausland Ausgabenüberschüsse erzielt (Nettogeldvermögen abbaut bzw. Verschuldung aufbaut).

- Der Teil der Vermögensbildung („Ersparnis“), der über die Sachvermögensbildung hinausgeht, stellt somit Forderungen gegenüber dem Ausland dar und erhöht das Nettoauslandsvermögen.

- In den letzten Jahrzehnten ist in vielen Industrienationen der Unternehmenssektor zum „Nettosparer“ geworden.

Literatur

Fußnoten

- In Deutschland schuf Wolfgang Stützel in den 1980ern mit seiner Saldenmechanik unabhängig hiervon ein sehr ähnliches Analysetool.

- In den sogenannten Stock-Flow Consistent (SFC) Modellen (siehe Godley und Lavoie (2007)) ist dieses Prinzip Grundlage der makroökonomischen Modellbildung.

- Weitere Einnahmen und Ausgaben können beispielsweise aus Löhnen stammen, die aus einer Tätigkeit im Ausland erwirtschaftet wurden, oder aus Zinseinkünften, die aus dem Besitz ausländischer Wertpapiere resultieren.

- Die starken Ausschläge in 1953 und 1995 stellen den Schuldenerlass der Nachkriegszeit (Transfer vom Ausland zum Staat) sowie die Auflösung der Treuhandanstalt nach der Wiedervereinigung (Transfer vom Staat zum Privatsektor) dar.

- Siehe z.B. diesen Artikel im Tagesspiegel: hier.

- Siehe auch diesen Wikipedia-Eintrag, hier.

- Auch die Bundesbank spricht in dieser Zeit von solchen bilanziellen Effekten (siehe Bundesbank (2006).)

- Sparen meint hier lediglich die Geldvermögensbildung. Zudem ist an dieser Stelle zu beachten, dass der Unternehmenssektor weiterhin ein negatives Nettogeldvermögen aufweist und lediglich die Veränderung inzwischen positiv ist. Die Nettoverschuldung nichtfinanzieller Kapitalgesellschaften betrug im Jahr 2022 fast 2.000 Mrd. Euro.

- Eine bedeutende Ausnahme stellen Immobilienkredite dar.

- Einen guten deutschsprachigen Überblick über die Vorgänge der Finanzialisierung findet sich zum Beispiel in Heires und Nölke (2011), hier.